Maschinelles Lernen ist ein Oberbegriff für die "künstliche Erzeugung von Wissen aus Erfahrung“.

Ein künstliches System lernt auf der Grundlage von Beispielen und kann diese nach Abschluss der Lernphase verallgemeinern.

Bisher bietet FlexFinance die Nutzung von Ergebnissen, die in neuronalen Netzwerken generiert werden, für:

FlexFinance verwendet einen zweistufigen Ansatz bei der Umsetzung der neuronalen Netzwerke:

- Trainieren des neuronalen Netzwerks auf Portfolioebene

- Anwendung des trainierten neuronalen Netzwerks auf Einzelgeschäftsebene

Das maschinelle Lernen in FlexFinance konzentriert sich auf die Berechnung der Ausfallwahrscheinlichkeit, die Verlustquote bei Ausfall und die erwarteten Kreditverluste. Die Ausfallwahrscheinlichkeit und die Verlustquote bei Ausfall finden ihre Anwendung wieder in einer Methode für die Berechnung des credit spread.

Die folgenden Aspekte sind für jedes neuronale Netzwerk relevant:

- Eingabeparameter (Daten, die beim Training des neuronalen Netzes berücksichtigt werden)

- Aufbau und Training des neuronalen Netzes

- Ausgabe z. B. „Early warning“

Eingabeparameter für das neuronale Netz sind in Data-Marts organisiert. Die Daten betreffen:

- das Kundenprofil (Beruf, Anzahl der Kinder, Eigentum usw.)

- Historie der Geschäfte und der zugehörigen Zahlungen (z. B. überfällige Tage, ausstehende Zahlungen zu bestimmten Stichtagen)

- makroökonomische Parameter

- aktuelle vertragliche Geschäftsdaten (Ableitung der Ausfallkredithöhe)

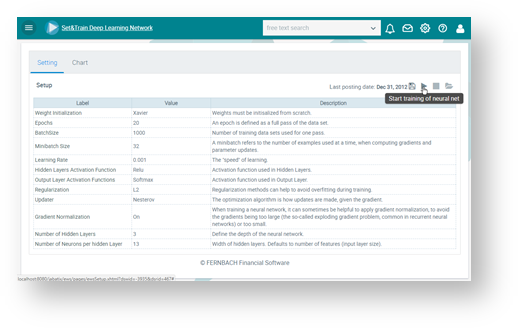

Bezüglich des neuronalen Netzwerks können:

- Parameter zwecks Kalkulation festgelegt werden

Abbildung: Konfiguration der Parameter für das neuronale Netz

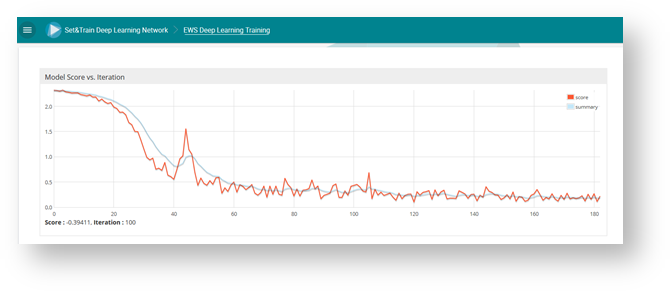

- Das Training des neuronalen Netzes kann gestartet werden

für das aktuelle Buchungsdatum, unter Verwendung der letzten Dateneingabe für die zugrunde liegenden Data Marts. Für jede Trainingsiteration wird ein Test gegen die Trainingsgruppe durchgeführt. Der Test vergleicht die auf Basis des Trainingsportfolios gemachte Vorhersage mit der realen Zahl im Testportfolio.

Die folgende Grafik zeigt den Trainingsablauf: Ein Portfolio wird in zwei Gruppen von Geschäften geteilt, um ein neuronales Netzwerk zu trainieren: - Trainieren

- Test

Unter anderem kann die Anzahl der Iterationen „Trainieren..> Test → Trainieren→ Test → ....“ als Parameter für das neuronale Netzwerk konfiguriert werden.

Abbildung: Modellwert im Vergleich zu Iteration

- Der Einfluss der einzelnen Attribute (Gewicht in %) ist das Ergebnis des Trainierens eines neuronalen Netzwerks. Es ist ersichtlich, welche Parameter und welche Gewichtung in die Berechnung der erwarteten Kreditverluste für das gesamte Portfolio von Aktiva einbezogen wurden.

Abbildung: Trainieren des neuronalen Netzwerks auf Portfolioebene

Das maschinelle Lernen nutzt eine hoch performante Datenbank als Grundlage für das Frühwarnsystem.