Die Anwendung überwacht Kreditverträge. Der Schlüsselparameter für die frühzeitige Erkennung potenzieller Kreditausfälle ist die in einem neuronalen Netzwerk berechnete Ausfallwahrscheinlichkeit (Probability of Default PD).

Die Ausfallwahrscheinlichkeit steht in Verbindung zu dem erwarteten Kreditverlust (Expected Credit Loss ECL), der ebenfalls in einem neuronalen Netzwerk berechnet wird.

Die Ausfallwahrscheinlichkeit löst eine Warnung aus, wenn sie einen bestimmten absoluten Schwellenwert überschreitet oder eine bestimmte relative Veränderung gegenüber dem Vortag eintritt. In diesem Kontext hilft der ebenfalls berechnete erwartete Kreditverlust, die Dringlichkeit von Nachsicht oder Änderung zu qualifizieren.

Abhängig von der jeweiligen Konfiguration kann die frühzeitige Überwachung in einer Beobachtungsliste oder Aufgabenliste eingetragen werden.

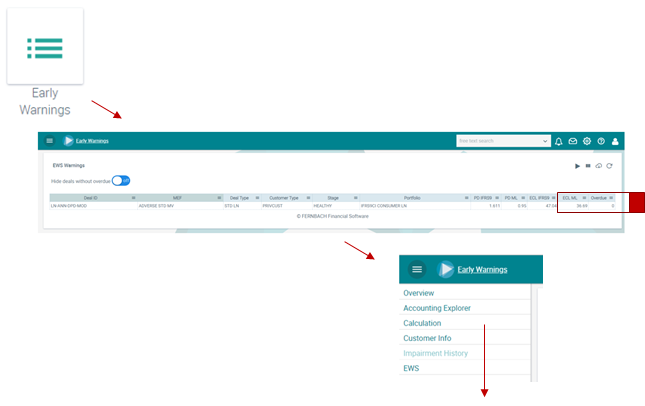

Abbildung: Frühwarnsystem

Das Frühwarnsystem kann für verschiedene Zwecke verwendet werden:

1. Identifizierung von Warnungen

Warnungen über zu erwartende Kreditverluste werden in einer Beobachtungsliste oder Aufgabenliste aufgeführt. Es können Filter gesetzt werden, z. B. kann die Ansicht auf die Geschäfte mit überfälligen Tagen > 0 oder für Kombinationen von Schwellenwerten für die Ausfallwahrscheinlichkeit und den erwarteten Kreditverlust beschränkt werden.

Es können Workflows ausgelöst werden, die bestimmte Aktionen in der Darlehensverwaltung erfordern (z. B. erhält eine bestimmte Arbeitseinheit in der Kreditabteilung eine Aufgabe zur Verwaltung von Unterlassungen oder Änderungen).

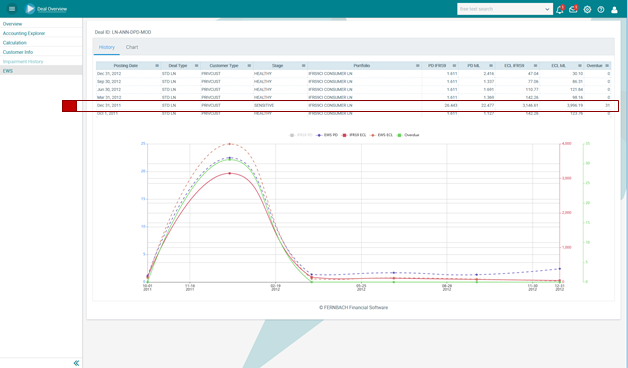

2. Zeitraumbezogene Analyse

Die zeitraumbezogene Analyse

- identifiziert einen Trend für die Ausfallwahrscheinlichkeit und den erwarteten Kreditverlust, der für die Auswahl der geeigneten Aktion relevant sein könnte

- versteht die Auswirkungen von Anpassungen eines Kreditvertrages auf die Ausfallwahrscheinlichkeit und den erwarteten Kreditverlust

Kommt ein konventioneller Ansatz bei einem Frühwarnsystem zum Einsatz, so funktioniert dieser oft nur bei überfälligen Zahlungen („Überziehungstage“). Da der Kredit in der Regel dann bereits in Verzug ist, ist es leider oft zu spät, den Vertrag zu ändern und zu retten.

An dieser Stelle analysiert der Machine Learning-Ansatz die möglichen Einflüsse wesentlich umfangreicher und alarmiert, bevor ein Zahlungstermin überfällig wird. Darüber hinaus berücksichtigt das maschinelle Lernen nicht nur Kunden- und Vertragsdaten, sondern auch makro- und mikroökonomische Faktoren, die das Zahlungsverhalten natürlich beeinflussen.

Das Frühwarnsystem in FlexFinance startet einen Workflow bei Eintritt bestimmter Ereignisse. Ein Ereignis kann z. B. auch die Varianz der erwarteten Kreditverluste sein.

Die konventionelle Segmentierung und Stufenzuordnung ist mit konservativen Modellen für die Berechnung von „Probability of Default“ (PD) und „Loss Given Default“ (LGD) auf Portfolioebene verbunden, auf deren Grundlage ECLs für regulatorische Zwecke berechnet werden. Die Kalibrierung ist „Handarbeit“ und damit eine Fehlerquelle. Die Genauigkeit der Vorhersage hängt direkt von der Qualität der manuell ausgewählten Kriterien der Segmentierung und Kalibrierung ab. Dieser Ansatz ist für die sehr feingranulare Entscheidung eines Frühwarnsystems möglicherweise nicht ausreichend. Sollen spezifische Maßnahmen auf Kundenebene ausgelöst werden, um potenzielle zukünftige Verluste durch Verschlechterung der Kreditqualität zu reduzieren, wird eine feinere Analyse empfohlen, die die spezifische Sensitivität einer Einheit/Kundenbeziehung berücksichtigt.

Daher sollte ein Frühwarnsystem für die Identifikation vergleichbarer Transaktionen, die in der Vergangenheit nach einer Verschlechterung der Kreditqualität endgültig fehlgeschlagen sind, maschinelles Lernen anwenden.