Schwerpunkte:

|

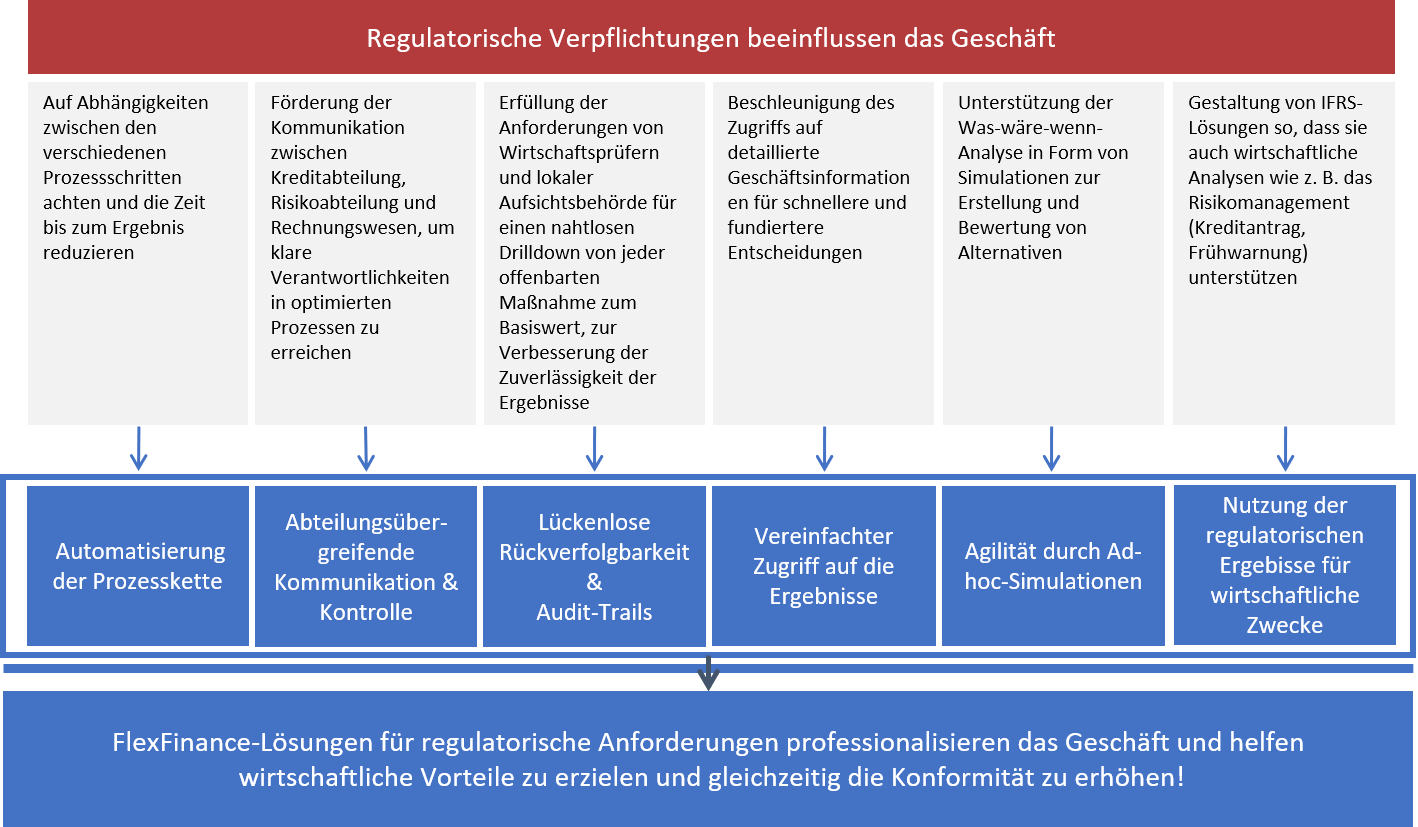

Aufsichtsrechtliche Anforderungen haben unterschiedliche Auswirkungen auf die Geschäftstätigkeit. Für die Umsetzung der Anforderungen müssen Geschäftsprozesse geändert und neue Kontrollmechanismen umgesetzt werden. FlexFinance unterstützt die notwendigen Prozesse zur Erreichung maximaler „Compliance“. Gleichzweitig wird die Möglichkeit geboten, Geschäftsprozesse zu professionalisieren und wirtschaftliche Vorteile zu erzielen.

Abbildung: FlexFinance erfüllt alle aufsichtsrechtlichen Anforderungen

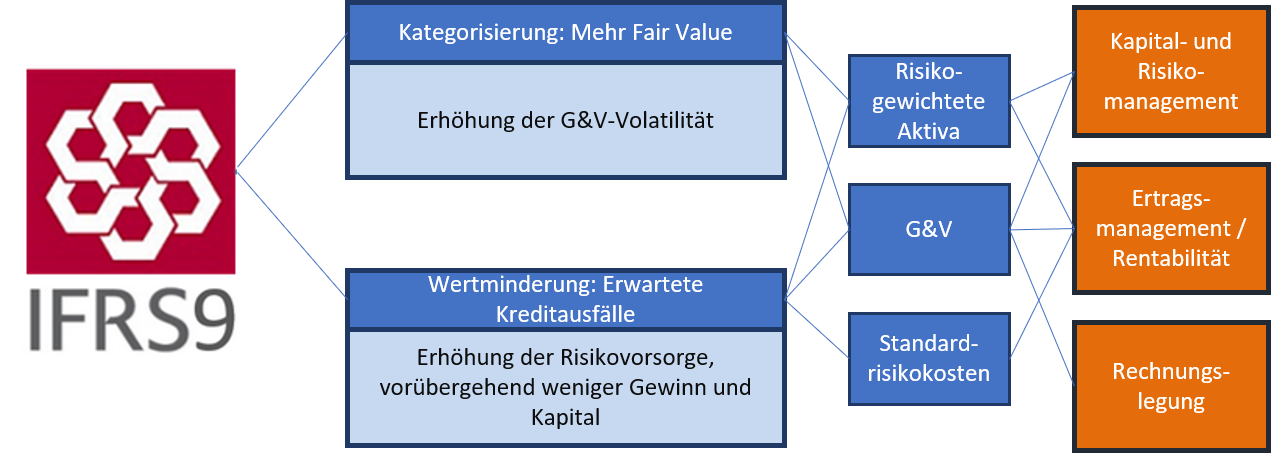

Zum Beispiel fordert IFRS 9 die Umsetzung neuer komplexer und umfassender Vorschriften zur Risikovorsorge (Wertminderung). Die Einführung des Modells der erwarteten Kreditverluste („Expected Credit Losses“) hat natürlich keinen Einfluss auf das Zahlungsverhalten der Kunden. Die Summe der Nettozahlungen hängt nicht von der angewandten GAAP ab. Jedoch werden die Gewinne und Verluste, die zu einem bestimmten Zeitpunkt innerhalb der Lebensdauer eines Finanzinstruments ausgewiesen werden müssen, durch die Umsetzung des IFRS 9 beeinflusst. Dieser Zeitfaktor wirkt sich auf Gewinn und Verlust, risikogewichtete Aktiva und Standardrisikokosten aus. Infolgedessen hat dieser Zeitfaktor auf die Gesamtbanksteuerung Einfluss, einschließlich Kapital- und Risikomanagement, aufsichtsrechtlichem Meldewesen, Ertragssteuerung und Finanzbuchhaltung.

Abbildung: IFRS 9 wirkt auf die Kernelemente der Gesamtbanksteuerung

Der erwartete Kreditverlust für ein bestehendes Geschäft wird im Rahmen der aufsichtsrechtlichen Analyse ermittelt und erfolgswirksam in der Risikovorsorge erfasst. Wenn die erwarteten Kreditverluste tatsächlich später eintreten, wird die Risikovorsorge für Kreditrisiken zu Lasten einer Abschreibung ohne Auswirkung auf die GuV zu diesem Zeitpunkt aufgelöst.

Andererseits wird aus wirtschaftlicher Sicht versucht, den drohenden Kreditverlust operativ zu begrenzen. Konsequenterweise wird der drohende Kreditverlust daher bereits im Kreditantrag berücksichtigt und/oder ein Frühwarnsystem in das Kreditmanagement integriert. Aus der Perspektive des einzelnen Kreditgeschäfts handelt es sich in diesem Fall um das Kreditrisiko und seine Berücksichtigung:

- im Kreditantrag:

- Kernfrage: Wie hoch kann/soll das Kreditrisiko sein, das die Bank übernimmt?

- Der Verbrauch von regulatorischem Eigenkapital soll vor dem Vertragsabschluss in der Kreditentscheidung berücksichtigt werden.

- Kreditrisiko-berichtigte Preisgestaltung:

- Kernfrage: Der ‚Preis‘ (Zinsen) eines Kredits setzt sich aus verschiedenen Elementen wie risikolosem Zinssatz, Marge und Kreditrisiko („Credit spread“) zusammen. Falls das Kreditausfallrisiko nicht durch andere Preiskomponenten abgedeckt werden soll, wie hoch muss der credit spread sein, um die erwarteten Kreditverluste über die Lebensdauer abzudecken?

- Frühwarnung („Early warning“):

- Kernfrage: Zu welchem Zeitpunkt soll eine bestimmte Maßnahme ausgelöst werden, wenn der tatsächliche Eintritt eines Kreditausfalls droht? Welche Forbearance-Maßnahmen oder vertraglichen Änderungen sind erforderlich, um einen Kreditausfall beim betreffenden Kunden am besten zu vermeiden? Wie kann man den richtigen Zeitpunkt für Maßnahmen festlegen?

Der nach aufsichtsrechtlichen Vorgaben berechnete erwartete Kreditverlust sowie die Parameter für dessen Kalkulation können im betriebswirtschaftlichen Umfeld wiederverwendet werden.

Jedoch ist Folgendes zu beachten:

- Zuordnung zu einer Kreditrisikostufe

IFRS 9 unterscheidet zwischen 3 Stufen in Zusammenhang mit der Verschlechterung der Kreditqualität. Ausgehend von der zugeordneten Stufe werden die erwarteten Verluste aus Kreditausfällen über einen Zeitraum von 12 Monaten oder über die Lebensdauer in IFRS 9 berechnet.

Die Unterscheidung zwischen Stufen ist für ein Frühwarnsystem nicht feingranular genug. So macht es beispielsweise aus Sicht des Einzelgeschäfts einen Unterschied in der Ausfallwahrscheinlichkeit, ob ein Privatkunde mit einer fälligen Zahlung um 5 Tage, 2 Wochen oder sogar 4 Wochen in Verzug gerät. Auch die Erfolgswahrscheinlichkeit von Stundungs- oder Änderungsmaßnahmen hängt maßgeblich vom Zeitpunkt der Maßnahme ab. Dieser Zeitpunkt kann jedoch nicht unbedingt durch regulatorische Ansätze bereitgestellt werden. - Segmentierung

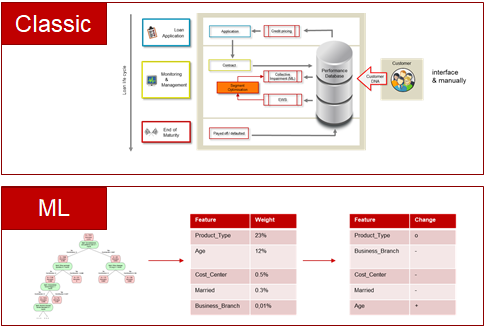

Herkömmliche, konventionelle Ansätze bei der Umsetzung aufsichtsrechtlicher Anforderungen beruhen auf einer regelbasierten Segmentierung und verwenden manuell erfasste Einstellungen, um ähnliche Kreditrisikomerkmale anhand eines Ausschnitts des Kundenprofils und einiger produkt- und geschäftsspezifischer Parameter zu identifizieren. Die Verwendung einer begrenzten Anzahl von Parametern zur Bildung von Portfolien/Segmenten mit ähnlichen Kreditrisikoeigenschaften ist bei der Berechnung der erwarteten Kreditverluste nicht zu beanstanden. Allerdings ist z. B. bei bedeutenden Geschäften die Verwendung von aufsichtsrechtlichen Segmenten zur Entscheidung über einen kreditrisikobereinigten Preis fraglich. Aufgrund der groben Granularität der Segmente kann es sein, dass ein Unternehmen ein Geschäft nicht abschließt, weil die angebotenen Zinsen zu hoch waren, oder dass es ein Geschäft abschließt, bei dem die Zinsen das immanente Kreditrisiko nicht decken.

Abbildung: Segmentierung nach dem herkömmlichen Ansatz und maschinellem Lernen

- Makroökonomische Parameter

Bei der Anwendung konventioneller Verfahren zur Umsetzung aufsichtsrechtlicher Anforderungen werden makroökonomische Parameter separat vorhergesagt. Anschließend wird der vorhergesagte Parameter als Eingabe für die Rollraten- oder Migrationsanalyse verwendet.

Beim Einsatz von „Maschinellem Lernen“ kann die Vorhersage der makroökonomischen Parameter in den maschinellen Lernprozess des neuronalen Netzwerks integriert werden.

Herkömmliche, konventionelle Ansätze sind ausreichend für die Berechnung von erwarteten Kreditausfällen gemäß Aufsichtsrecht. Diese Ansätze können auch für eine grobe, allgemeine Geschäftsanalyse verwendet werden. |

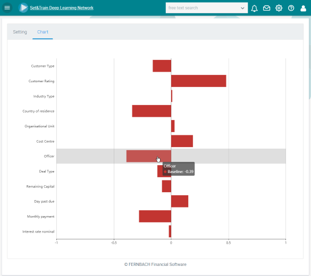

Abbildung: Die Verwendung des gesamten Kundenprofils in einem neuronalen Netzwerk