Die Einführung der zukünftig erwarteten Kreditverluste für die Berücksichtigung des Kreditrisikos in der externen Rechnungslegung wirkt sich auch auf die Gesamtbanksteuerung aus.

Der Ansatz der erwarteten Kreditverluste verfolgt das Ziel, dass für alle Einzelgeschäfte eine Risikovorsorge zur Verfügung steht, die das immanente Kreditrisiko eines Kreditgeschäfts abdeckt.

Inwieweit diese Risikovorsorge mit der tatsächlich erforderlichen Risikovorsorge übereinstimmt, hängt von mehreren Faktoren ab:

- Qualität der makroökonomischen Parameter – Kalibrierung

- Segmentierungskriterien, die zur Identifizierung von Geschäften mit ähnlichem Kreditrisiko verwendet werden und in der Regel auf Grund eingeschränkter Verarbeitungsmöglichkeiten auf wenige Kriterien beschränkt sind. Aus dieser Einschränkung resultiert die Gefahr, dass Verzerrungen in der Berechnung der erwarteten Kreditverluste durch die Verrechnung von Kreditrisiken ungleicher Risikoobjekte miteinander verursacht werden und eine verursachergerechte Zuordnung nach Herkunft der Kreditrisiken ausbleibt. Infolgedessen sind einige Geschäfte mit zu hohen Kreditrisiken behaftet, andere mit zu geringen.

- Mathematischer Ansatz

Eine optimierte Risikovorsorge stellt sicher, dass in Zukunft genügend Kapital zur Verfügung steht, um die mit Kreditausfällen verbundenen Wertminderungen der finanziellen Vermögenswerte zu decken. Dies führt gleichzeitig zum richtigen „Kapital mit Risikotragfähigkeit“ und damit auch zum richtigen Handlungsraum für Neugeschäfte.

- Eine zu hohe Risikovorsorge reduziert das bilanzielle Kapital, die Deckungsmittel im regulatorischen Eigenkapital und das für die regulatorische Eigenkapitalquote verwendbare Kapital.

- Sind die Deckungsmittel zu gering, wird letztendlich das Neugeschäft eingeschränkt. Dieser Sachverhalt wirkt sich wiederum auf das zukünftige Ergebnis aus.

In einer perfekten Welt, in der die Risikovorsorge nicht zur „Feinsteuerung“ der Bilanz und Gewinn- und Verlustrechnung genutzt wird, folgt sie dem Ziel, zukünftige erwartete Kreditverluste so genau wie möglich vorherzusagen.

Die Analyse der Genauigkeit von Vorhersagen auf Basis von maschinellem Lernen kann durch Backtesting durchgeführt und mit Vorhersagen auf Basis konventioneller Ansätze verglichen werden.

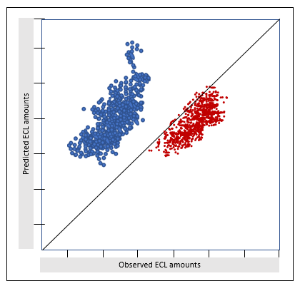

Ein Beispiel dafür ist der Vergleich für geschätzte erwartete Kreditverluste:

Abbildung: Vergleich stichprobenartiger und zusammengefasster Vorhersagen

Für beide Modelle – das neuronale Netzwerk und den konventionellen Ansatz – zeigt die Abbildung für jedes einzelne Geschäft die beobachtete tatsächliche Höhe der Kreditverluste während 5 Jahren auf der x-Achse sowie die vorhergesagte Höhe der erwarteten Kreditverluste für einen Zeitraum von 5 Jahren auf der y-Achse. Die Zeile x = y zeigt das ideale, aber hypothetische Szenario, bei dem die vorhergesagte und die beobachtete Anzahl von Vorauszahlungen übereinstimmen. Es zeigt sich, dass die Vorhersagen aus dem neuronalen Netzwerk dieser Ideallinie näher kommen als die aus dem konventionellen Modell.

Der Einsatz von maschinellem Lernen trägt dazu bei, die Qualität von Parametern für die erwarteten Kreditverluste wie Ausfallwahrscheinlichkeit, Verlustquote bei Ausfall, Ausfallkredithöhe und makroökonomischen Parametern zu verbessern. Auf diese Weise spiegeln die erwarteten Kreditverluste auf Einzelgeschäftsebene die zukünftige Verschlechterung der Kreditqualität am besten wider.