Finanzielle Vermögenswerte, die der Stufe 1 oder 2 zugeordnet sind, werden in der „Collective Impairment Workbench“ bearbeitet.

Die Verarbeitung ist durch die folgende Struktur organisiert:

- Expected Credit Loss-Modelle ("Expected Credit Loss-Modelle"), die hauptsächlich auf den folgenden Parametern basieren:

- PD-Modelle ("Probability of Default-Modelle")

- LGD-Modelle ("Loss-Given-Default-Modelle")

- EAD-Modelle ("Exposure at Default-Modelle")

- Makroökonomische Parameter

- Master-Szenarien

Ein Modell beschreibt die mathematische Methode, mit dem ein Ergebniswert in FlexFinance berechnet wird, oder alternativ das Verfahren, mit dem ein Wert aus einer Konfigurationstabelle gelesen wird.

Ein Modell kann verschiedene Parameter für die Berechnung verwenden, die wiederum eigene Modelle sein können. So ist beispielsweise das Expected Credit Loss-Modell für Kredite ein eigenständiges Modell, das auf die Paramter PD, LGD und EAD sowie auf makroökonomische Parameter zugreift. PD, LGD und EAD sind wiederum separate, eigenständige Modelle. Ein „PD-Modell“ kann beispielsweise aus einem Parameter „Mathematische Formel (zum Beispiel "Roll-Rate-Analyse“) und einem Parameter „Set historischer Ausfallinformationen“ bestehen. Im Idealfall deckt ein solches Set von Ausfallinformationen einen Zeitraum von mindestens 2-3 Jahren ab. Ein Set von Ausfallinformationen enthält einen bestimmten Datenhaushalt für einen Zeitraum in der Vergangenheit. Ein solches Set kann zum Beispiel die Entwicklung der Überziehungstage oder die Entwicklung eines Ratings/Scorings im Zeitablauf enthalten.

Wirtschaftliche Szenarien werden durch Sets makroökonomischer Parameter beschrieben. Makroökonomische Parameter sind beispielsweise das Bruttosozialprodukt, die Arbeitslosenquote, der Ölpreis oder die Anzahl von Hotelübernachtungen.

Für die Berechnung der Expected Credit Loss für Stufe 1 und Stufe 2 unterstützt die Collective Impairment Workbench:

- Berechnung des PD (Point-in-time) und des LGD (Point-in-time)

- Berechnung der Forderungshöhe bei Ausfall (EAD)

- Berechnung der wahrscheinlichkeitsgewichteten ECLs unter Berücksichtigung verschiedener makroökonomischer Parameter in mehreren Szenarien

- Simulation sowie periodische Verarbeitung

- Generierung von Buchungen im Hauptbuch

- Einspeisung einer Ergebnisschicht, die die Berichtsanforderungen abdeckt.

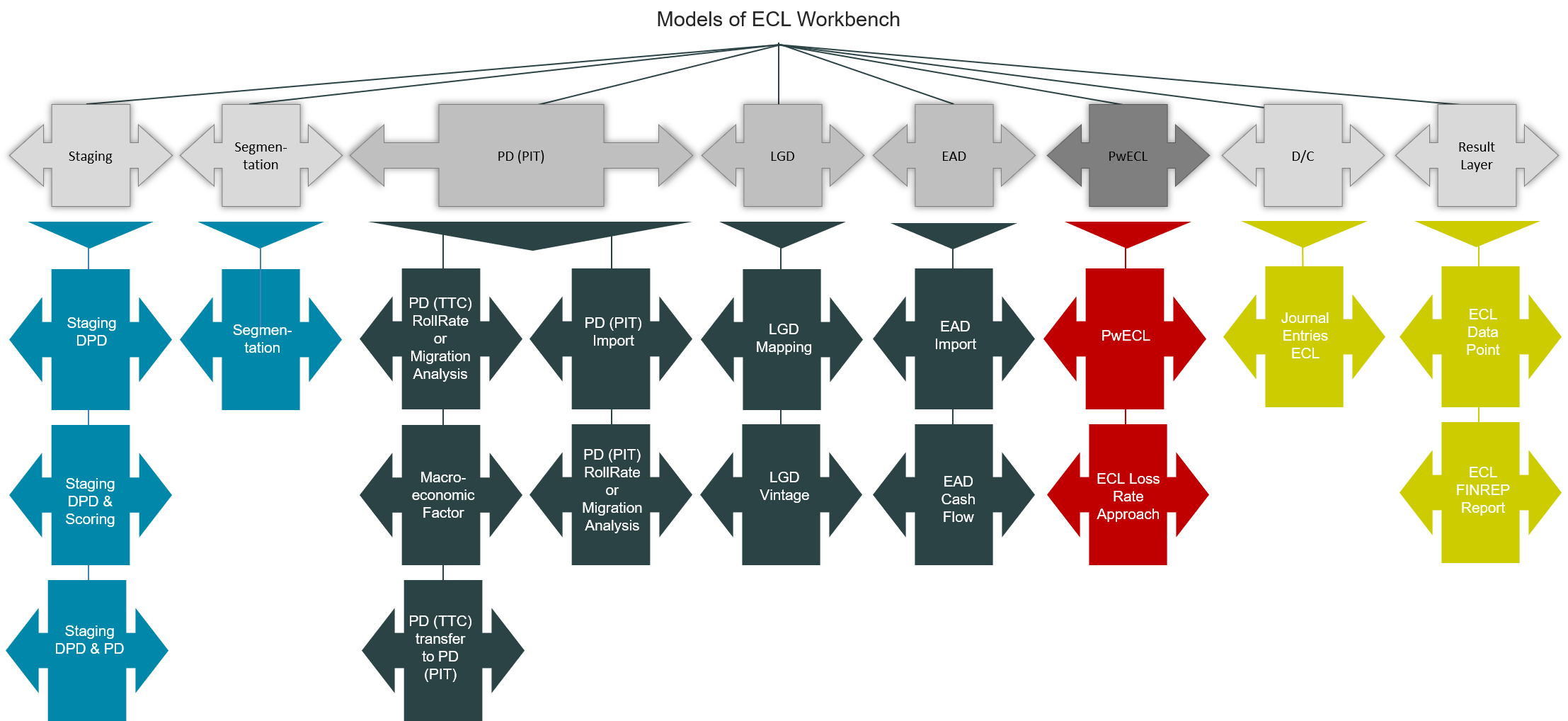

Der modulare Ansatz unterstützt die Wiederverwendung von Ergebnisgrößen, die gegebenenfalls in anderen Applikationen ermittelt wurden. Die Prozesskette in FlexFinance ist in verschiedenen Schritten aufgebaut. Jeder Schritt hat eine klar definierte Ein-/Ausgabeschnittstelle. Der modulare Ansatz stellt für jeden Schritt in der Prozesskette alternative Module zur Verfügung. Abhängig von den verfügbaren Daten und dem Umfang kann ein Finanzinstitut für jeden Schritt das passende Modul auswählen.

Die Collective Impairment Workbench ist ein Baukasten, der maßgeschneiderte Lösungen unterstützt. Diese Lösungen können sowohl umfassende Ansätze als auch vereinfachte Lösungen umfassen, wobei die Anforderungen des jeweiligen Portfolios berücksichtigt wird. Die folgende Abbildung zeigt die aktuell verfügbaren Module für jeden Schritt der Prozesskette. Die Anzahl der Module wird ständig erweitert. Einzelne Module können ohne Einfluss auf die Prozesskette selbst implementiert werden.