Highlights:

|

Die Risikovorsorge ist in allen GAAPs ein wichtiges Thema.

Dennoch beantwortet jedes GAAP die folgenden Fragen auf unterschiedliche Weise:

- Zu welchem Zeitpunkt sollte das Kreditausfallrisiko in der Bilanz und Gewinn- und Verlustrechnung berücksichtigt werden?

- Wie viel Vorsorge sollte in Betracht gezogen werden?

FlexFinance stellt die folgenden Komponenten als Instrumente zur Konfiguration, Simulation und Berücksichtigung der Risikovorsorge im Jahresabschluss zur Verfügung:

Für die GAAP-spezifische Verwendung lesen Sie bitte die entsprechenden Abschnitte. Für IFRS 9 verweisen wir auf IFRS 9 Blueprint Impairment.

Die Ergebnisse des Risikovorsorgeprozesses in FlexFinance sind

- Soll/Haben-Buchungen und

- Data-Marts

Diese Data-Marts unterstützen z. B. Detailanalysen:

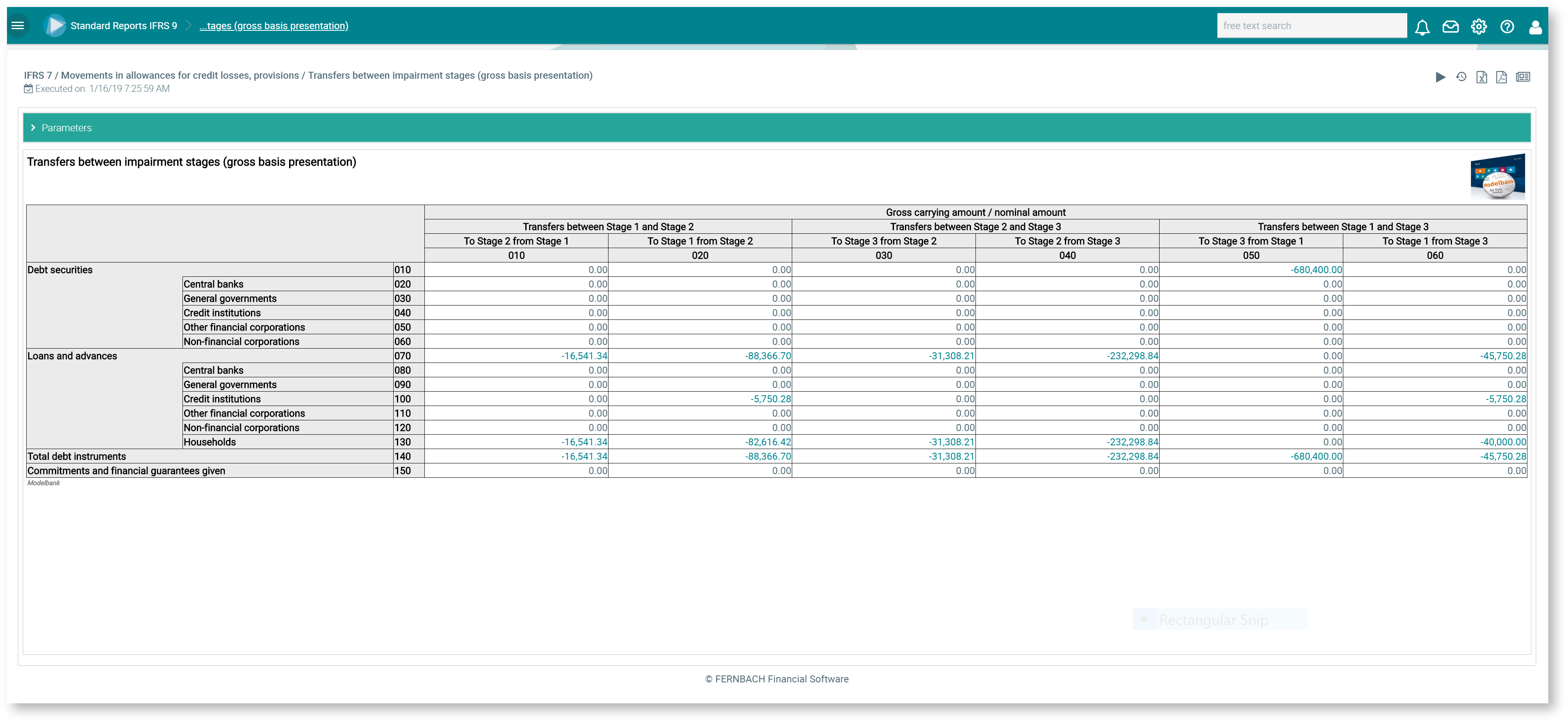

Abbildung: Transfers zwischen den Impairment-Phasen (Bruttobasisdarstellung)

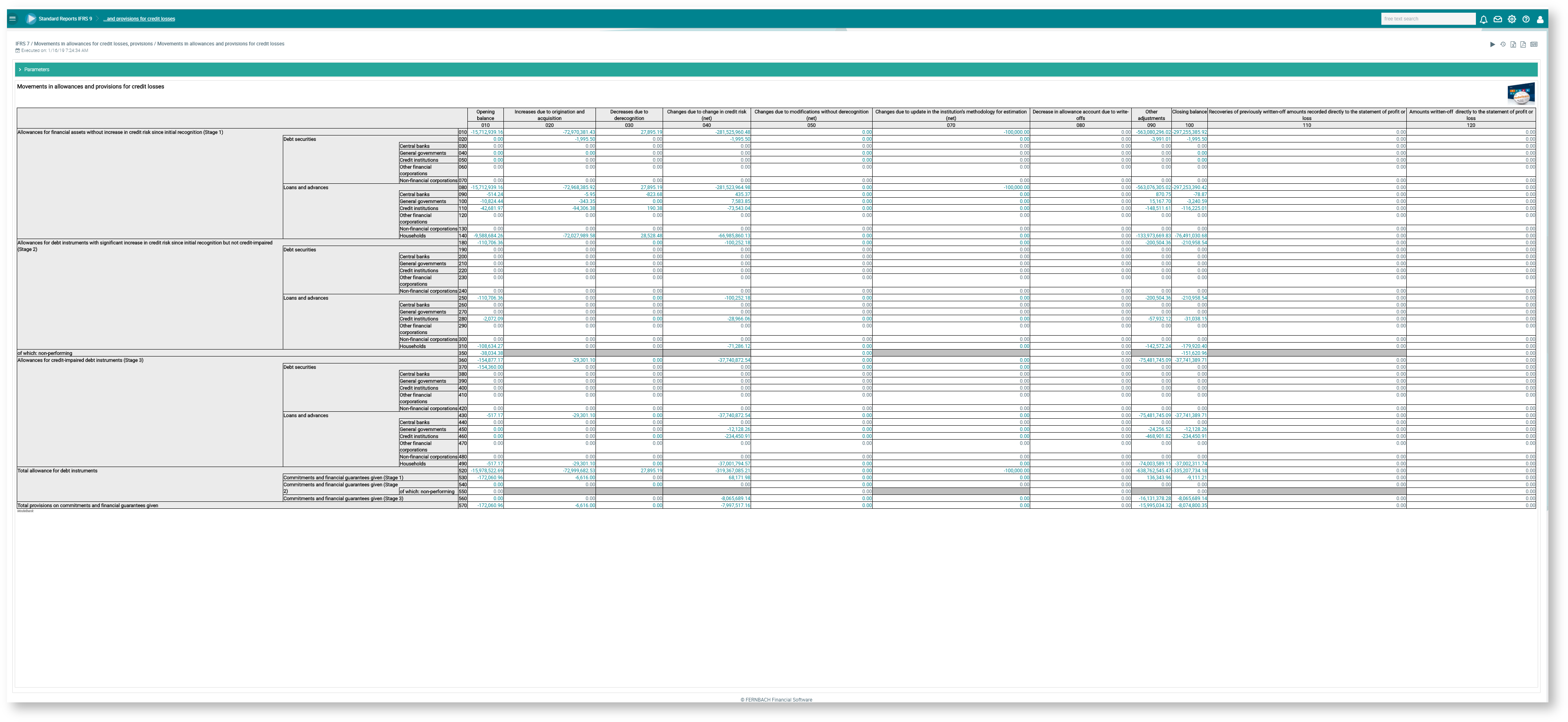

Abbildung: Entwicklung der Wertberichtigungen und Rückstellungen für Kreditrisiken