Highlights des Blueprint:

|

Das IFRS 9 Bewertungskonzept der Lösung deckt die gesamte Funktionalität ab, die erforderlich ist, um die für IFRS 9 spezifischen Bewertungsanforderungen an die Erst- und Folgebewertung zu erfüllen.

Sie enthält mehrere Komponenten, die unter Berücksichtigung von Informationen wie

- Vertragsdaten,

- Marktdaten und

- Zahlungsverhalten der Kunden

zukünftige Cashflows generieren.

Für die Berechnung des EIR oder die Fair-Value-Berechnung als notwendige Bewertungselemente der Konzepte Amortised Cost (AC) und Fair Value (FV) spielt es keine Rolle, ob der erwartete Cashflow-Plan durch die Lösung generiert wird oder ob er von einer anderen Quelle geliefert wird. Alle Bewertungselemente werden auf einer feingranularen Ebene bereitgestellt, die umfangreiche Analysemöglichkeiten durch Kombination aus fein granularen Bewertungselementen und deskriptiven Transaktionsdaten bietet.

Der Blueprint-Bewertung besteht aus den folgenden Gruppen von Komponenten:

Cashflow-Generierung

Details zur Cashflow-Generierung finden Sie unter der Core-Funktion „Cashflow-Generierung“

- Erst- und Folgebewertung

Einzelheiten zur Erst- und Folgebewertung finden Sie unter der Core-Funktion „Bewertung“.

Philosophie „Fein differenzierte Bewertungselemente“

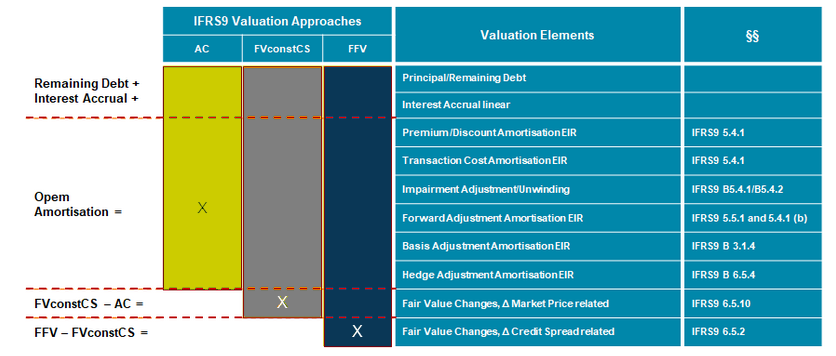

In der Lösung werden diese Bewertungsansätze nicht nur die fortgeführten Anschaffungskosten oder den beizulegenden Zeitwert berechnen, sondern in Bewertungselemente wie Tilgung, ausstehende Amortisation von Transaktionskosten, Marktwertänderungen aufgrund von Marktpreisänderungen usw. aufgeteilt.

Abbildung: Feingranulare Bewertungselemente in der Lösung

Durch die Bereitstellung von Bewertungselementen in Kombination mit der feingranularen Buchung der einzelnen Elemente stellt die Lösung absolute Compliance mit IFRS 9 Anforderungen sicher und bietet neue Perspektiven:

- Solide Basis für zukünftige Berichtspflichten

Beispiel:

Die Aufsichtsbehörde führt die separate Offenlegung des Credit Spreads im Zusammenhang mit Änderungen des beizulegenden Zeitwerts ein.

- Feingranulare Analyse der Bilanz und der Gewinn- und Verlustrechnung

Beispiel Liquidität:

Die Differenzierung innerhalb des AC-Bewertungsansatzes zwischen gezahlten Zinsen, linear aufgelaufenen Verzugszinsen und der Amortisation von Transaktionskosten ermöglicht eine Differenzierung hinsichtlich der Liquiditätsauswirkungen:

„Welche Volumina in der GuV haben sich in der Vergangenheit auf die Liquidität ausgewirkt, werden sich aber erst in der Zukunft auf das Ergebnis auswirken?“ oder „Welche Volumina wirken sich auf das Ergebnis aus, haben aber erst in der Zukunft einen Liquiditätseffekt?“

Beispiel für die Auswirkungen von Änderungen der Rating-/Credit spreads auf die Gewinn- und Verlustrechnung:

„Wie wirkt sich der steigende Credit Spread einer bestimmten Kundengruppe auf die Erfolgsrechnung aus?“

Nützliche Grundlage für den Vergleich verschiedener GAAPs

(„GAAP-individuelle Bewertungselemente“)