Highlights des Blueprint:

|

Das IFRS 9 Bewertungskonzept der Lösung deckt die gesamte Funktionalität ab, die erforderlich ist, um die für IFRS 9 spezifischen Bewertungsanforderungen an die Erst- und Folgebewertung zu erfüllen.

Die Lösung generiert unter Berücksichtigung von Informationen wie

- Vertragsdaten,

- Marktdaten und

- Zahlungsverhalten der Kunden

zukünftige Cashflows, die den gesamten Lebenszyklus eines Finanzinstruments abbilden.

Für die Berechnung des EIR oder die Fair-Value-Berechnung als notwendige Bewertungselemente der Konzepte Amortised Cost (AC) und Fair Value (FV) spielt es keine Rolle, ob der erwartete Cashflow-Plan durch die Lösung generiert wird oder ob er von einer anderen Quelle geliefert wird. Alle Bewertungselemente werden auf einer feingranularen Ebene bereitgestellt, die umfangreiche Analysemöglichkeiten durch Kombination aus fein granularen Bewertungselementen und deskriptiven Transaktionsdaten bietet.

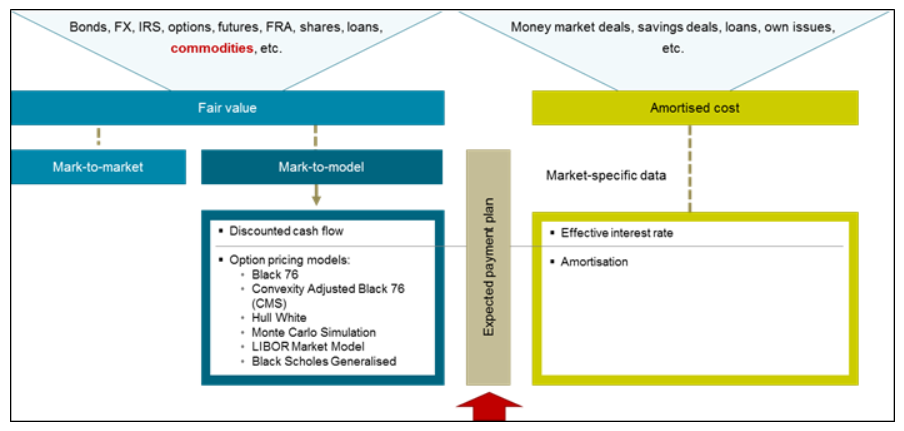

Im Allgemeinen verlangt IFRS 9, dass ein Unternehmen seine Finanzinstrumente auf der Grundlage der fortgeführten Anschaffungskosten (AC) oder des beizulegenden Zeitwerts (FV) bewertet, je nach der zugeordneten Rechnungslegungskategorie.

Es gibt verschiedene Möglichkeiten, AC und FV für ein Geschäft zu berechnen:

Bei allen Ansätzen bildet der geschätzte zukünftige Cashflow-Plan eines Geschäfts die Grundlage für die Berechnung. Dieser Plan kann aus einer Quelle importiert oder durch die Lösung generiert werden. Die Generierung des geschätzten zukünftigen Cashflow-Plans erfordert die Lieferung von vertraglichen Geschäftsdaten.

Bei Berechnungen des beizulegenden Zeitwerts verwendet der unterstützte Mark-to-Model-Ansatz die Discounted-Cashflow-Methode zur Berechnung.

Für Berechnungen der fortgeführten Anschaffungskosten wird der Effektivzinssatz (EIR) benötigt. Hierfür berücksichtigt die Lösung die Regelung der IFRS 9. Nach IFRS 9 "hat ein Unternehmen bei der Berechnung des Effektivzinssatzes die geschätzten Cashflows zu ermitteln

- unter Berücksichtigung aller Vertragsbedingungen des Finanzinstruments (z. B. vorzeitige Rückzahlung, Verlängerung, Kündigung und ähnliche Optionen)

- aber die erwarteten Kreditverluste werden jedoch nicht berücksichtigt."

Der Blueprint-Bewertung besteht aus den folgenden Gruppen von Komponenten:

Cashflow-Generierung

Details zur Cashflow-Generierung finden Sie unter der Core-Funktion „Cashflow-Generierung“- Erst- und Folgebewertung

Einzelheiten zur Erst- und Folgebewertung finden Sie unter der Core-Funktion „Bewertung“