Forbearance und Modifikation sind zwei Möglichkeiten, um eine Zwangsvollstreckung zu vermeiden.

Während

eine Forbearance-Maßnahme eine kurzfristige Entlastung der Kreditnehmer vorsieht,

ist eine Modifikation eine dauerhafte Lösung für unbezahlbare Zahlungen.

Für Forbearance-Maßnahmen unterstützt die Lösung insbesondere die spezifischen Offenlegungsanforderungen.

Der IFRS-Abschluss verlangt spezifische Angaben zu Forbearance und deren Auswirkungen auf die Vermögens-, Finanz- und Ertragslage.

Zu diesem Zweck unterstützt die Lösung ein „Forbearance Flag“, das verwendet werden kann, um

- Geschäfte mit solchen Vereinbarungen zu identifizieren.

- dem Kunden bestimmte Credit Spreads zuzuweisen.

Darüber hinaus unterstützt es ein „Startdatum für die Forbearance-Maßnahme“, das bei jeder Forbearance-Maßnahme aktualisiert wird. Dieses Datum ist relevant für spezifische Offenlegungspflichten.

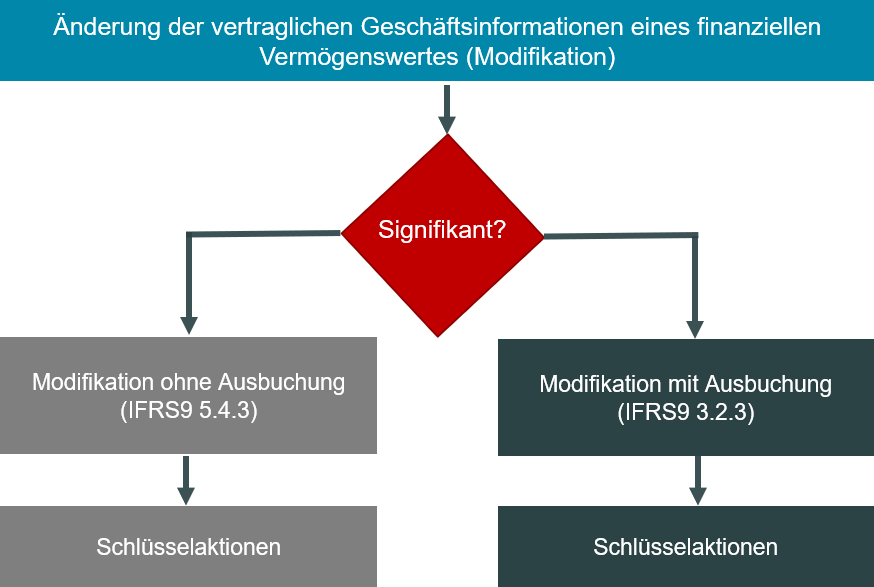

Hinsichtlich der Modifikation unterstützt die Lösung sowohl Modifikationen ohne Ausbuchung als auch Modifikationen mit Ausbuchung.

Die Lösung deckt die Rechnungslegungsanforderungen ab für den Fall, in dem die Modifikation zu einer Ausbuchung des Altgeschäfts und einem Neugeschäften führt als auch für den Fall, in dem die Modifikation keine Terminierung des laufenden Geschäfts auslöst.

In beiden Fällen ist die IFRS9-konfome Behandlung von Gewinnen/-verlusten aus Modifikationen sichergestellt.

Abbildung: Arten der Modifikation