Flex Finance stellt Data-Marts bereit, welche Daten zur Steuerung des Marktrisikos beinhalten. Diese Daten werden gemäß BCBS (= Basel Committee on Banking Supervision) benötigt, um damit die Anforderung an die Eigenkapitaldeckung zu definieren. Die Marktrisiken werden in Zins-, Devisen- und Wertpapierkursrisiko unterschieden. Bezüglich der damit verbunden Eigenkaptialanforderungen, werden Devisen- und Wertpapierkursrisiko nur auf Positionen im Handelsbestand gerechnet, dem gegenüber muss das Zinsrisiko für alle Positionen berücksichtigt werden.

In den Data-Marts finden Sie alle Daten sowohl zur Differenzierung der Finanzprodukte und Kontrahenten als auch alle benötigen Einzelbestandteile wie sie fürs Reporting oder die Steuerung des Marktrisikos benötigt werden.

- Netto Risikobeträge

- RWA (Risk-weighted assets)

- Sensitivitäten zur Preisbildung bei Optionen (Delta / Gamma / Vega / Theta)

- VaR (Value at Risk)

- Stressed VaR

Verarbeitet bzw. in die Berechnung einbezogen werden sowohl on-balance Positionen als auch das außerbilanzielle Engagement der Bank.

- Loans / Money Markets

- FX-Deals

- Bonds / Promissory Notes

- Equities / Funds

- FRA (Forward Rate agreements)

- IRS (Interest Rate Swaps)

- Swaptions

- Forward deals

- Caps / Floors / Collar

- Options / Futures

- Credit derivatives

Flex Finance ermöglicht die parallele Berechnung nach verschiedenen regulatorischen Ansätzen (Standard-, IRB, CAD-Approach), deren Verwendung fürs Meldewesen muss allerdings vom jeweiligen nationalen Recht zugelassen sein.

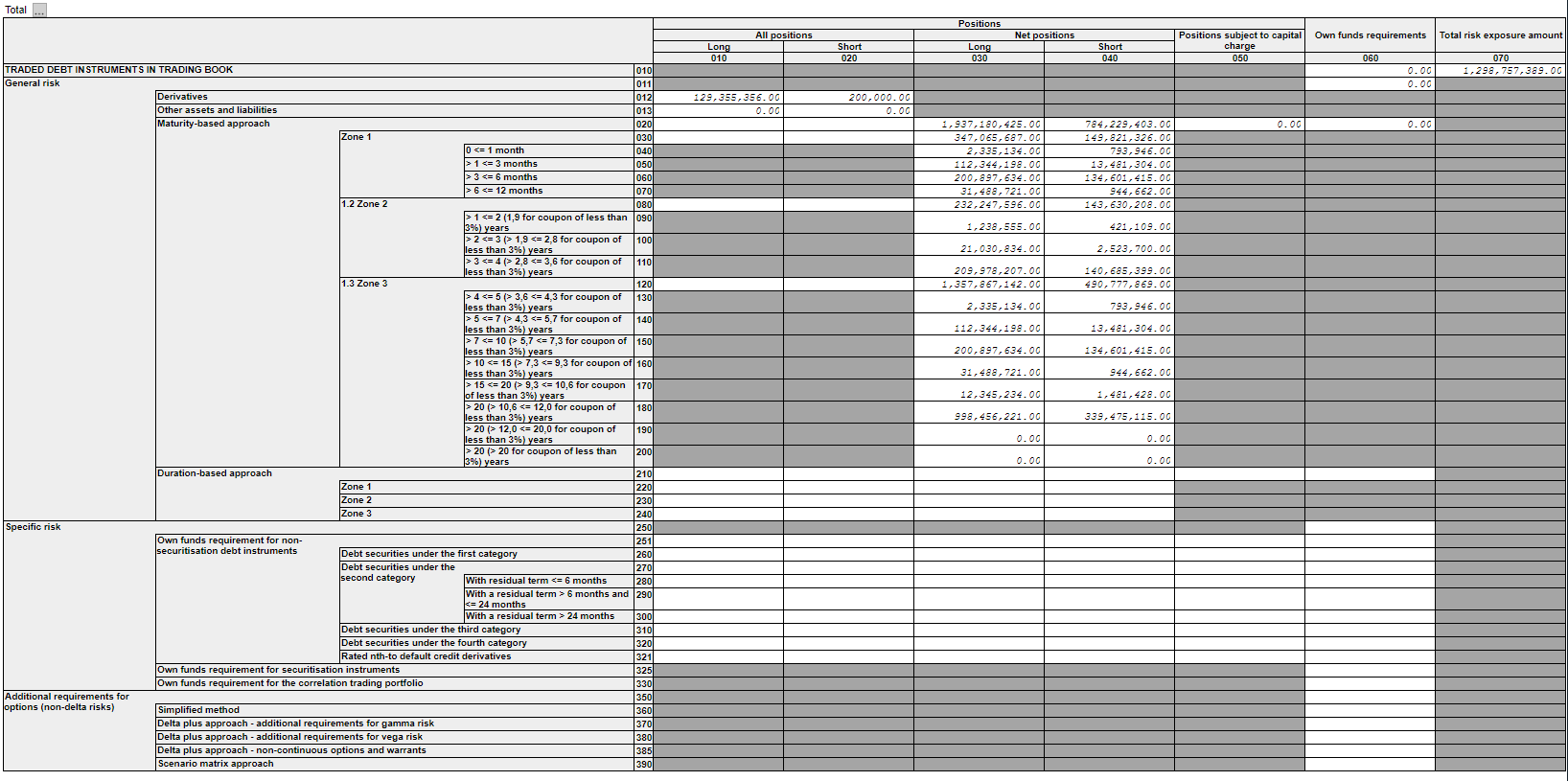

Hier ein Bespiel für einen Marktrisikoreport in Flex Finance basierend auf diesen Data-Marts:

Für solche in FlexFinance definierte Reports stehen ausserdem folgende Standardfunktionen zur Verfügung:

- umfangreiche Drilldownmöglichkeiten

- Vergleichsmöglichkeit des Reports für unterschiedliches Buchungstage

- den Nachweis der Regel je Reportinginhalt und

- eine manuelle Editierung verbunden mit Konsitenzprüfung