Im Allgemeinen unterscheidet IFRS 9 zwischen 3 Bilanzierungskategorien:

- Fortgeführte Anschaffungskosten;

- Fair Value durch das sonstige Gesamtergebnis; und

- Fair Value über die sonstige Gewinn- und Verlustrechnung.

Die Lösung arbeitet mit fünf Buchhaltungskategorien, die sowohl die Bewertung als auch die spezifischen Offenlegungspflichten widerspiegeln.

- AC zu fortgeführten Anschaffungskosten (At Amortised Cost)

- HFT-FVTPL zu Handelszwecken gehalten (Held for Trading)

- FVTPL erfolgswirksam zum beizulegenden Zeitwert bewertet (At Fair Value Through Profit and Loss)

- FVO Fair Value Option

- FVOCI zum Fair Value über das Other Comprehensive Income (At Fair Value Through Other Comprehensive Income)

Die folgende Tabelle zeigt insgesamt 5 verschiedene Bilanzkategorien, die gemäß IFRS 9 zu unterscheiden sind.

Die Spalten zeigen verschiedene Attribute des Geschäftsmodells und die Zeilen zeigen die notwendige Differenzierung zwischen den Merkmalen der Cashflows.

Abbildung: IFRS 9 Bilanzkategorien in der Lösung

Die Berücksichtigung von 5 verschiedenen Buchhaltungskategorien unterstützt die Zuordnung von

- Einzelgeschäfte zu Bewertungsansätzen AC, FV

- Bewertungselemente an GuV oder OCI

- Einzelne Geschäfte zur Meldung von Positionen ("Held for Trading")

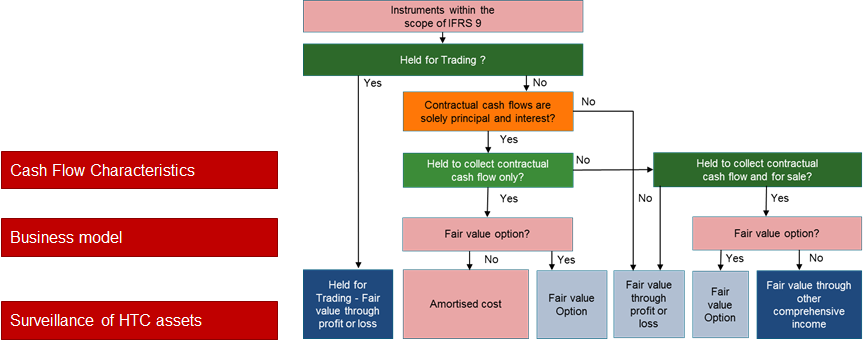

Die Zuordnung eines Finanzinstruments zu einer Bilanzkategorie basiert auf folgenden Kriterien

- Geschäftsmodell sowie

- Merkmale der Cashflows

Das folgende Diagramm zeigt den konzeptionellen Rahmen der Kontenklassifizierung für finanzielle Vermögenswerte und finanzielle Verbindlichkeiten in der Lösung.

- Die fünf Buchhaltungskategorien,

- Die Unterscheidung zwischen Vermögenswerten und Verbindlichkeiten.

Basierend auf der Kombination einer Bilanzkategorie und der Aktiv- oder Passivseite zeigt Diagramm 1 die Differenzierung, wobei in diesem Fall marktpreisbezogene Marktwertänderungen und kreditrisikobedingte Marktwertänderungen berücksichtigt werden.

- Finanzbuchhaltung und

- Finanzberichterstattung.

Das Diagramm 1 bezieht sich auf die zugrunde liegenden Regeln des IFRS 9.

Diagramm 1: IFRS 9 Zuordnung der Bewertungskategorie und Auswirkungen auf die Bewertungselemente

Im Allgemeinen erfordert der Klassifizierungsprozess die Analyse der folgenden Fragen für jedes Produktdesign:

Diagramm 2: IFRS 9 Kategoriezuordnung Regeln

Ändert sich die Zuordnung einer Buchungskategorie während des Lebenszyklus eines Finanzinstruments, wird eine Umgliederung ausgelöst.

(Für Details zum Klassifizierungsprozess lesen Sie bitte mehr im Handbuch: Klassifizierung IFRS 9.)