...

- Vereinfachtes Verfahren

Dieses Verfahren wird für Forderungen aus Lieferungen und Leistungen verwendet, was eine vereinfachte Version des Modells der Kreditverschlechterung ist.

- Erworbene oder originäre kreditgefährdete originär wertgeminderte Geschäfte („Purchased oder originated credit-impaired assets (POCI)“)

POCI-Deals sind finanzielle Vermögenswerte, die auf Grund der Kreditqualität des Schuldners der erstmaligen Erfassung wertgemindert sind.Für die Behandlung von POCI-Deals lesen Sie bitte mehr im Handbuch: POCI-Deals.

Nachdem die Einführung von IAS 39 in den letzten Jahren zu einer weltweiten Harmonisierung der Rechnungslegungsstandards führte, wird dieser Effekt durch die Einführung von IFRS 9 weiter verstärkt. IFRS 9 wurde in zahlreichen Ländern eingeführt oder steht kurz vor der Einführung. Darüber hinaus wurden zahlreiche lokale Rechnungslegungsstandards für IFRS-Werte zugänglich gemacht.

...

Für die Behandlung der Risikovorsorge nach IFRS 9 sind neben den Komponenten zur Segmentierung und Stufenzuordnung folgende Komponenten von Bedeutung:

- Collective Impairment Workbench (Stufen 1, 2)

- Customer Impairment Werkbank (Stufe 3)

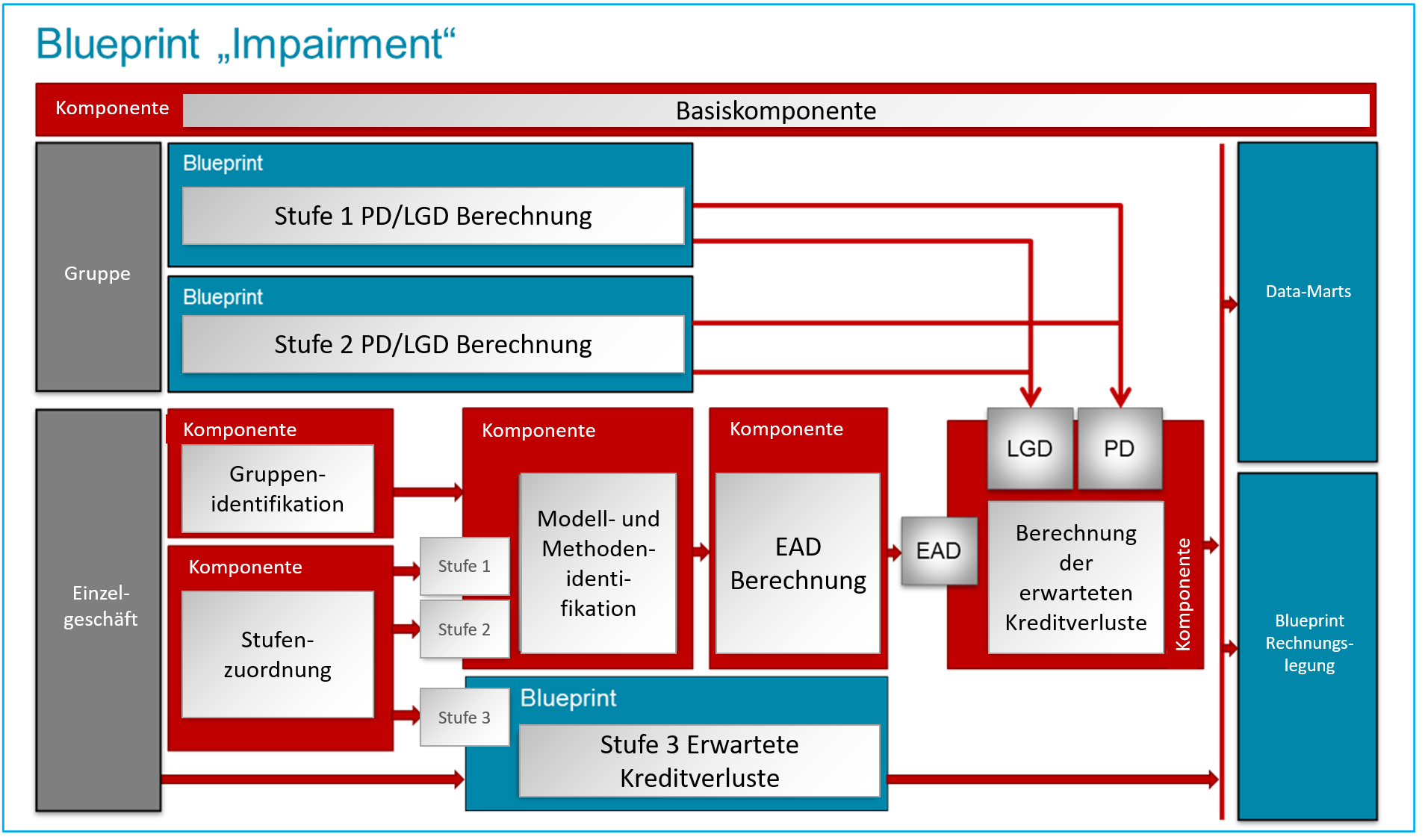

Der Blueprint für IFRS 9 Impairment setzt sich aus den folgenden Komponenten und weiteren Blueprints zusammen:

| Scroll ImageMap | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Um die betrieblichen Abläufe zu optimieren, können Simulationen unabhängig vom aktuellen Abrechnungsprozess und der Monatsabrechnung mehrfach ermittelt werden. Für alle Berechnungen steht ein umfassender Audit-Trail und die Einhaltung von Daten und Methoden zur Verfügung.

FlexFinance stellt detaillierte Analysen bereit, die Ursachen für die Änderungen der Höhe der Risikovorsorge nachvollziehbar machen. Beispielswiese können Änderungen der Höhe der Risikovorosrge zurückgeführt werden auf

- Änderungen der Regeln bei der Stufenzuordnung

- Geschäftsänderungen

- Modell-Änderungen

- Änderungen der makroökonomischen Parameter