FlexFinance unterstützt die Finanzbuchhaltung in parallelen Rechnungslegungen („GAAPs“).

Parallele GAAPs können definiert werden als

- Voneinander völlig unabhängige GAAPs („Parallel GAAPs“)

Jedes GAAP enthält einen unabhängigen individuellen Kontenplan. Dadurch können Kontenplan und Buchungslogik in jedem parallelen GAAP unterschiedlich sein. Jedes GAAP deckt die Gesamtheit der Bewertungselemente ab.

- Korrekturbuchhaltung („Adjustment Accounting“)

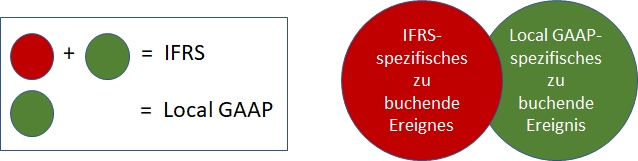

Die Grundidee der Korrekturbuchhaltung ist die Trennung zwischen GAAP-individuellen und GAAP-übergreifend gleich zu buchenden Geschäftsvorfällen. Abhängig von dem Ausmaß der Unterschiede der GAAPs können unterschiedliche Ansätze für die Korrektur unterschieden werden:- Einfacher Ansatz („Rucksacklösung“)

Dieser Ansatz arbeitet auf der Grundlage des lokalen GAAP und zusätzlichen Hauptbuchkonten, die spezifische Anforderungen der internationalen Rechnungslegung widerspiegeln. Je nach abzubildendem GAAP werden die jeweiligen Konten ein- oder ausgeblendet.

Beispiel: Zwei GAAPs unterscheiden sich nur in Bezug darauf, wie Transaktionskosten auf Buchungsperioden zu verteilen sind und/oder wie Kreditrisiken in der Risikovorsorge zu berücksichtigen sind. In einem solchen Fall kann ein GAAP definiert werden, das alle Bewertungselemente beinhaltet (in der Regel das lokale GAAP), und zusätzlich kann ein Korrektur-GAAP definiert werden, das ausschließlich die Amortisation von Transaktionskosten (= GAAP-non-unique valuation element) und/oder die spezifische Risikovorsorge berücksichtigt. Bitte beachten Sie auch die Erläuterungen zum Thema „Hauptbuch und Schattenbuch“.

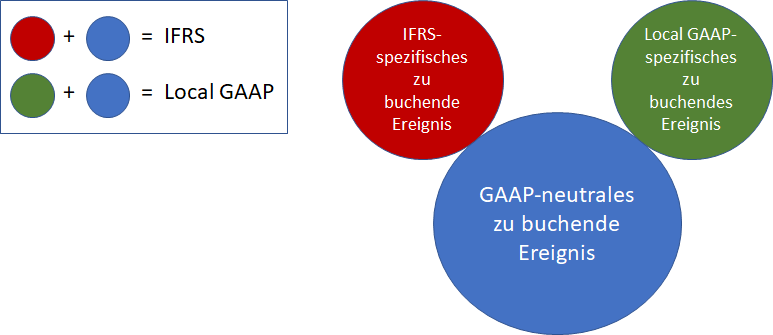

- Erweiterter Ansatz

Anstatt ein zentrales Hauptbuch zu verwenden, das ein vollständiges GAAP abbildet und damit als Grundlage für weitere GAAPs darstellt, arbeitet der erweiterte Ansatz mit einem neutralen „Basis-GAAP“. Das „Basis-GAAP“ enthält einen Kontenplan, der diejenigen Bewertungselemente abbildet, die in allen GAAPs gleich sind. Dadurch entsteht der „Kopf der Maus“ im Bild. Die „zwei Ohren der Maus“ werden dann metaphorisch hinzugefügt. Ein „Ohr“ stellt das nationale GAAP dar, in dem exklusive alle lokalen GAAP-spezifischen Bewertungselemente berechnet und gebucht werden. Das zweite „Ohr“ stellt ein zusätzliches GAAP dar, in dem exklusive die GAAP-spezifischen Bewertungselemente (z.B. nach internationalen Vorschriften wie "IFRS") berechnet und gebucht werden. Wenn weitere Rechnungslegungsstandards erforderlich sind, können sie als eigenständige Erweiterungen (metaphorisch „zusätzliche Ohren“ genannt) hinzugefügt werden. Die Bilanz- und GuV-Sicht für die einzelnen lokalen und internationalen GAAPs besteht aus dem Basis-GAAP und den relevanten lokalen oder internationalen GAAP, für die eine Bilanz-, GuV- oder ein Finanzbericht erstellt werden soll. Auf diese Weise wird sichergestellt, dass GAAP-ähnliche Sachverhalte über alle Rechnungslegungsstandards hinweg konsistent bewertet und genau einmal gebucht werden.

- Einfacher Ansatz („Rucksacklösung“)

Für jedes GAAP können spezifische individuelle Regeln definiert werden für

- Klassifizierung von Finanzinstrumenten: Für jedes GAAP entscheidet die Klassifizierung, welcher Bewertungsansatz anzuwenden ist und wie der Vermögenswert oder die Verbindlichkeit im Abschluss darzustellen ist.

- Bewertung: Verschiedene GAAPs erfordern unterschiedliche GAAP-spezifische Bewertungsanforderungen für laufende und notleidende Vermögenswerte sowie für Verbindlichkeiten.

- Finanzbuchhaltung, in der ein GAAP-spezifischer Kontenplan für parallele GAAPs oder Korrektur-GAAPs definiert werden kann.

(Einzelheiten zur Definition eines Kontenplans und/oder der Abrechnungslogik für ein bestimmtes GAAP finden Sie im Handbuch: Hauptbuch/Schattenbuch, Kontenplan, Rechnungslogik.)

Die Prozesskette sowie GAAP-spezifische Themen werden im Folgenden für verschiedene GAAPs erläutert.