Der Begriff „Hedging“ beschreibt die Sicherung einer offenen Position durch den Aufbau einer Gegenposition. „Hedge Accounting“ ist der Begriff, wenn gegenläufige Wertentwicklungen für ein risikobehaftetes Grundgeschäft und ein Sicherungsinstrument in der Bilanzierungspraxis ausgeglichen werden. Ziel des Hedge Accounting ist es, den Nettoeinfluss auf die Gewinn- und Verlustrechnung zu eliminieren. Aufgrund des Bewertungskonzepts in IAS 39 und IFRS 9, das einige Finanzinstrumente zum beizulegenden Zeitwert und einige zu fortgeführten Anschaffungskosten bewertet, sowie aufgrund der unterschiedlichen Auswirkungen auf die Gewinn- und Verlustrechnung sind umfassende Regelungen zum Hedge Accounting erforderlich. Einige Abschnitte von IAS 39 wurden in IFRS 9 überarbeitet und erweitert.

Während die allgemeinen Regeln für die Bewertung die erfolgswirksame Erfassung von Sicherungsderivaten und die Erfassung von Wertberichtigungen vorsehen, sind Änderungen des beizulegenden Zeitwerts – soweit sie zu einem Buchwert führen, der über den Anschaffungskosten liegt – erfolgsneutral zu erfassen. Ohne Rechnungslegungsvorschriften würden Sicherungsbeziehungen in diesem Fall zu ungleichen GuV-Effekten führen. Ziel der Hedge Accounting-Vorschriften in IAS 39 und IFRS 9 ist es daher, die Wertänderungen der Sicherungsinstrumente und der gesicherten Grundgeschäfte weitgehend kompensierend und in gleichem Maße ergebniswirksam oder nicht ergebniswirksam zu erfassen.

Die FlexFinance Hedge-Lösung unterstützt die Anforderungen des Hedge-Managements nach IFRS vollständig und reduziert die GuV-Effekte des Mixed Model Approach.

Mit dem FlexFinance Blueprint for Hedge steht den Anwendern eine Lösung zur Verfügung, die den gesamten Lebenszyklus eines Sicherungsgeschäfts von der Designation bis zur Beendigung abdeckt.

Die IFRS-Anforderungen an die Dokumentation und den Audit-Trail einer Sicherungsbeziehung werden vollständig unterstützt.

Der Effektivitätstest kann täglich durchgeführt werden und seine Ergebnisse können per Drilldown bis auf die einzelne Geschäftsebene verfolgt werden. Die Effektivitätstests können auch manuell übersteuert werden, wenn Ineffektivität auftreten sollte.

Der Blueprint „Hedge“ beinhaltet die folgenden Komponenten.

Hedge Management

- Unterstützung bei der Identifizierung und Designation von Grundgeschäften und Sicherungsinstrumenten für eine Sicherungsbeziehung

- Die Einbeziehung eines Finanzinstruments mit nur einem Teil seiner Cashflows oder seines beizulegenden Zeitwerts in die Sicherungsbeziehung ist möglich.

- Frei definierbare Hedge-Namen

- Wahl der verwendeten Sicherungsart und Risikoart

- Deal-Suche mit einer Vielzahl von Filterkriterien zur Suche nach perfekt passenden Sicherungsinstrumenten

- Portfolioaufbau und Time Bucketing im Rahmen von Portfolio Hedges

- Dokumentation von Risikozweck und Risikostrategie sowie zusätzliche Dokumentation in PDF, Word, Excel etc.

- Automatisches ereignisgesteuertes Messaging bei Ineffektivität

- Möglichkeit der manuellen Interaktion wie z.B. Rebalancing oder Abbruch.

Bewertung/Effektivitätstest

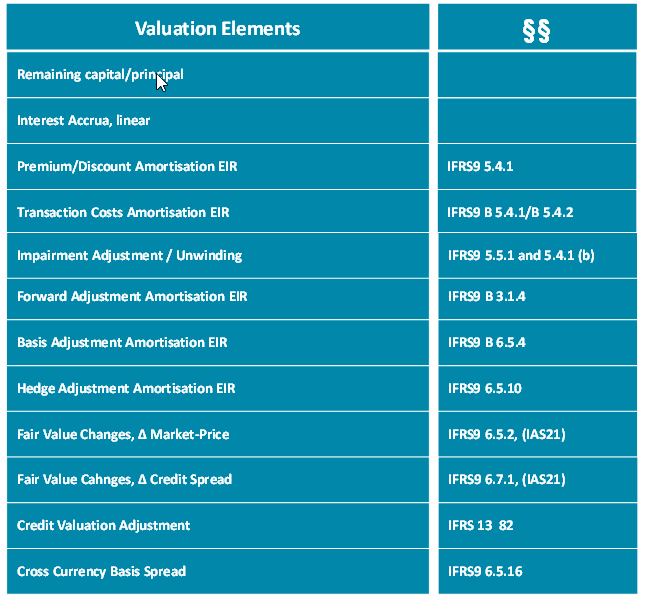

- Der Effektivitätstest, die Bilanzierung von Grund- und Sicherungsgeschäften sowie die Berichterstattung über Sicherungsbeziehungen erfordern feingranulare Bewertungselemente. Diese Elemente können von jedem Drittanbieter-Tool geliefert oder von FlexFinance-Komponenten berechnet werden. Diese Komponenten sind Teil des Blueprints „Valuation“ und integrieren sich perfekt in die Hedge-Komponenten.

Diagramm: Von FlexFinance Hedge unterstützte Bewertungselemente.

Seit der Finanzkrise haben Tenorbasis- und Währungsbasisspread aufgrund von Marktentwicklungen erhebliche Auswirkungen auf die Bewertung von Finanzinstrumenten. Gleichzeitig wurde der Multi-Curve-Bewertungsansatz allgemein übernommen. Bei der Multikurvenbewertung für besicherte Geschäfte wird die OIS-Kurve als Diskontierungsfaktor verwendet, während die Cashflow-Prognose auf der Forward Rate Curve bezogen auf einen bestimmten Tenor (3M, 6M etc.) basiert.

Im Falle von unbesicherten Geschäften werden folgende Optionen angeboten:

Die OIS-Kurve kann weiterhin als Diskontierungsfaktor zur Berechnung des sogenannten „no default“-Fair Values verwendet werden. Der Marktwert der Finanzinstrumente wird dann durch CVA und DVA angepasst. Wie in einigen Banken üblich, kann auch der reguläre LIBOR/EURIBOR als Diskontierungsfaktor verwendet werden. Oder,

Der Credit Spread wird auf die Benchmarkkurve wie den OIS oder die LIBOR-Kurve als Teil des Diskontierungsfaktors angewendet. Dies kann verwendet werden, wenn der Marktwert des Finanzinstruments immer positiv (als Vermögenswert) oder immer negativ (als Verbindlichkeit) ist.

FlexFinance misst die Effektivität einer Sicherungsbeziehung anhand eines vordefinierten Messplans, der entsprechend Ihrer Risikomanagementstrategie konfiguriert wird. Auf der rudimentärsten Ebene findet die Bewertung bei der Erstbewertung des Geschäfts und bei der Erstellung des Jahresabschlusses durch die Bank statt. Die Messung erfolgt automatisch.

- Die folgenden prospektiven und retrospektiven Effektivitätstests werden unterstützt:

1. Prospektiver Test:

- Übereinstimmung kritischer Begriffe

- Marktdaten-Shift-Methode

- Regressionsanalyse (basierend auf Läufen der Marktdaten-Shift-Methode)

2. Retrospektiver Test:

- Dollar-Offset-Methode (Verhältnisanalyse)

- Fortschrittliche Dollar-Offset-Methode (Schwellentest + Verhältnisanalyse)

- Regressionsanalyse

- Benchmark-Zinsmethode

Effektivitätsüberwachung: Es kann konfiguriert werden, ob die retrospektive (nach IAS 39 verpflichtend) Effektivität und/oder nur die prospektive Effektivität (nach IFRS 9/IAS 39 verpflichtend) der Sicherungsbeziehung überprüft wird. Diese Prüfungen können zu Beginn und während der Laufzeit des Geschäfts durchgeführt werden.Der Wert der erwarteten hochwirksamen Kompensation zukünftiger Wertänderungen für das Grundgeschäft und das Sicherungsinstrument ist zu ermitteln (prospektiver Effektivitätstest).

- Der Wert der erwarteten hochwirksamen Kompensation zukünftiger Wertänderungen für das Grundgeschäft und das Sicherungsinstrument ist zu ermitteln (prospektiver Effektivitätstest).

Verbindlich wird in IAS 39 und optional in IFRS 9 geprüft, ob die tatsächliche Vergütung im Bereich zwischen 80% und 125% liegt (retrospektiver Effektivitätstest). Zusätzlich zu dem in IAS 39 geforderten Bereich von 80% bis 125% ermöglicht Flex Finance den Anwendern die Definition eines internen Bereichs, der wiederum als Frühwarnsystem genutzt werden kann.

Wenn ein Sicherungsgeschäft im Laufe der Zeit ineffektiv wird, unterstützt FlexFinance die Beendigung (IAS 39) oder kann es neu ausgleichen (IFRS 9).

- Hedge Finanzbuchhaltung

- Regelbasierte Generierung von Soll-/Habenbuchungen

- Regelbasierte Generierung von Soll-/Habenbuchungen

- Hedge Reporting

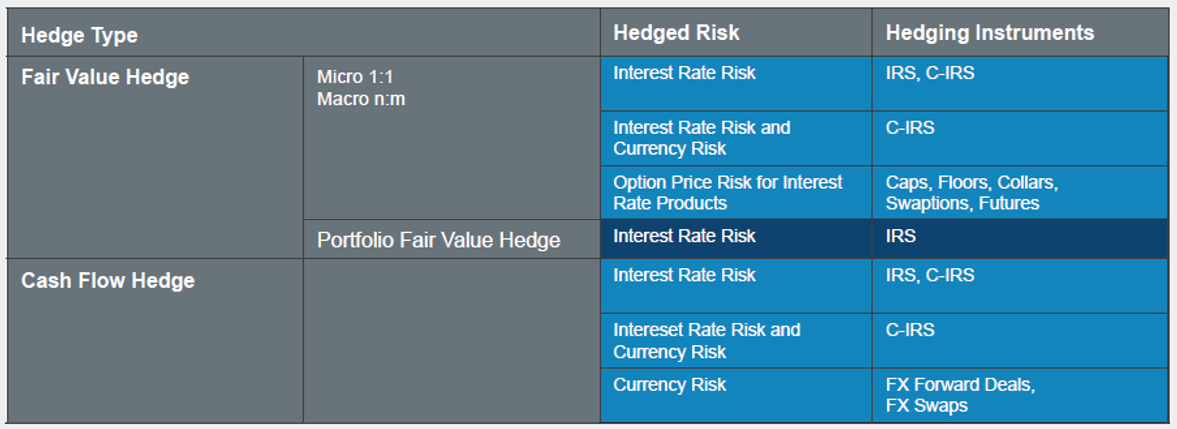

Im Rahmen des Hedge Accounting sind verschiedene Sicherungsarten zulässig. FlexFinance unterstützt die Erstellung von

- Cash Flow Hedges

Ein zukünftiger Cashflow, der gegen bestimmte Risiken, die sich auf die Gewinn- und Verlustrechnung auswirken könnten, gesichert ist, wird als Cashflow-Hedge definiert.

Ein typisches Beispiel für einen Cashflow-Hedge ist die Absicherung von Zinszahlungen für eine variabel verzinsliche Anleihe durch einen Receiver-Zinsswap, bei dem die zukünftigen variablen Zinszahlungen in Zahlungen mit einem festen Betrag umgewandelt werden.

Die Bilanzierungspraxis im Jabatix Finance Hedge Manager für Grundgeschäfte und Sicherungsinstrumente in einem Cash Flow Hedge erfüllt die Anforderungen des Hedge Accounting nach IFRS. Das abgesicherte Grundgeschäft wird weiterhin nach den geltenden Vorschriften bewertet und bilanziert, während das Sicherungsinstrument zum vollen beizulegenden Zeitwert designiert und in der Bilanz mit diesem Wert ausgewiesen wird.

- Fair Value Hedges

Ein Fair Value Hedge beinhaltet die Absicherung gegen Marktwertänderungen von Grundgeschäften und Sicherungsinstrumenten. Die folgenden Punkte sind erfolgswirksam zu erfassen:

das Ergebnis aus Änderungen des beizulegenden Zeitwerts des Sicherungsinstruments und

das Ergebnis aus Änderungen des beizulegenden Zeitwerts des Grundgeschäfts, soweit diese im Zusammenhang mit dem abgesicherten Risiko stehen.

Die folgende Tabelle zeigt abgesicherte Risiken und Sicherungsinstrumente zur Kreditunterstützung durch FlexFinance Hedge.

Diagramm: Sicherungsarten für von FlexFinance Hedge unterstützte Kredite.

Dies gilt auch, wenn das abgesicherte Geschäft ansonsten ebenfalls zu fortgeführten Anschaffungskosten bewertet wird oder die Wertänderungen erfolgsneutral in der Neubewertungsrücklage erfasst werden.

Die Wertänderungen des Sicherungsinstruments und des Grundgeschäfts werden daher in der Bilanz erfolgswirksam erfasst (weitgehend kompensiert).

Für einen Hedge können Schutzmaßnahmen gegen unterschiedliche Risikoarten implementiert werden. Jabatix Finance unterstützt die Absicherung gegen die folgenden Risikoarten:

- Zinsänderungsrisiko

- Währungsrisiko

- Die Kombination aus Zinsrisiko und Währungsrisiko