Je nach der zu gewährenden Forbearance-Maßnahme werden unterschiedliche Signifikanztests durchgeführt. Die Maßnahmen können wie folgt kategorisiert werden:

- Andere Umschuldungsmaßnahmen als die Veräußerung

- Veräußerung aufgrund einer Verschlechterung der Kreditqualität

In beiden Fällen wird ein vordefinierter prozentualer Signifikanz-Schwellenwert zugrunde gelegt und es wird geprüft, ob der Geschäftsvorfall im Zusammenhang mit einer Forbearance-Maßnahme zu Änderungen im Zahlungsplan führt, durch die die vordefinierte Signifikanzschwelle überschritten wird.

Andere Umschuldungsmaßnahmen als die Veräußerung

Gemäß Absatz 51 des Abschlussberichts der EBA über die Leitlinien zur Anwendung der Ausfalldefinition gemäß Artikel 178 der Verordnung (EU) Nr. 575/2013(EBA/GL/2016/07) muss ein Finanzinstitut eine Schwelle für die verringerte finanzielle Verpflichtung festlegen, die nach Betrachtung des Instituts auf einen bedeutenden Erlass oder Stundung des Nominalbetrags, der Zinsen oder der Gebühren zurückgeht. Dieser Schwellenwert darf 1 % nicht überschreiten.

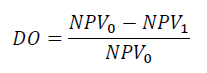

Für jede Forbearance-Maßnahme, die keine Veräußerung der Verbindlichkeit umfasst, wird geprüft, ob die entsprechenden Änderungen des Zahlungsplans zu einem Überschreiten des Schwellenwerts führen. Diese Prüfung erfolgt anhand der folgenden Formel:

wobei gilt:

- DO ist die verringerte finanzielle Verpflichtung

- NPV0 ist der Nettobarwert der im Rahmen der ursprünglichen vertraglichen Verpflichtungen erwarteten Zahlungsströme (einschließlich noch offener Zins- und Gebührenzahlungen)

- NPV1 ist der Nettobarwert der auf Grundlage der Geschäftsvorfälle der Forbearance-Maßnahme erwarteten Zahlungsströme

Beides Barwerte werden mithilfe des ursprünglichen Effektivzinssatzes (EIR) des Geschäfts berechnet. Wenn DO den zuvor definierten Schwellenwert überschreitet, ist die Forbearance-Maßnahme als signifikant zu betrachten.

Veräußerung

Gemäß Absatz 44 des Abschlussberichts der EBA über die Leitlinien zur Anwendung der Ausfalldefinition gemäß Artikel 178 der Verordnung (EU) Nr. 575/2013(EBA/GL/2016/07) muss ein Finanzinstitut eine Schwelle für einen bonitätsbedingten wirtschaftlichen Verlust im Zusammenhang mit der Veräußerung von Verbindlichkeiten festlegen, der als bedeutend zu betrachten ist. Dieser Schwellenwert darf 5 % nicht überschreiten.

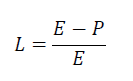

Für jede Forbearance-Maßnahme, die eine Veräußerung der Verbindlichkeit umfasst, wird geprüft, ob das Ausmaß des wirtschaftlichen Verlusts zu einem Überschreiten des Schwellenwerts führen. Diese Prüfung erfolgt anhand der folgenden Formel:

wobei gilt:

- L ist der wirtschaftliche Verlust im Zusammenhang mit der Veräußerung vom Verbindlichkeiten

- E ist der ausstehende Gesamtbetrag der Verbindlichkeiten, die Gegenstand der Veräußerung sind, einschließlich Zinsen und Gebühren

- P ist der für die veräußerten Verpflichtungen vereinbarte Preis

Wenn L den zuvor definierten Schwellenwert überschreitet, ist die Forbearance-Maßnahme als signifikant zu betrachten.