FlexFinance stellt Data Marts mit Werten rund um die Berechnung der Riskovorsorge zur Verfügung. Eine Beschreibung der Berechnungsvarianten sehen Sie bitte hier.

Die Data Marts umfassen:

- Kalkulatorische Ergebniswerte

- PD (Probability of Default)

- LgD (Loss Given Default)

- EaD (Exposure at Default)

- ECL (Expected Credit Loss)

- Accounting-spezifische Ergebnisse bezogen auf das Geschäftsjahr

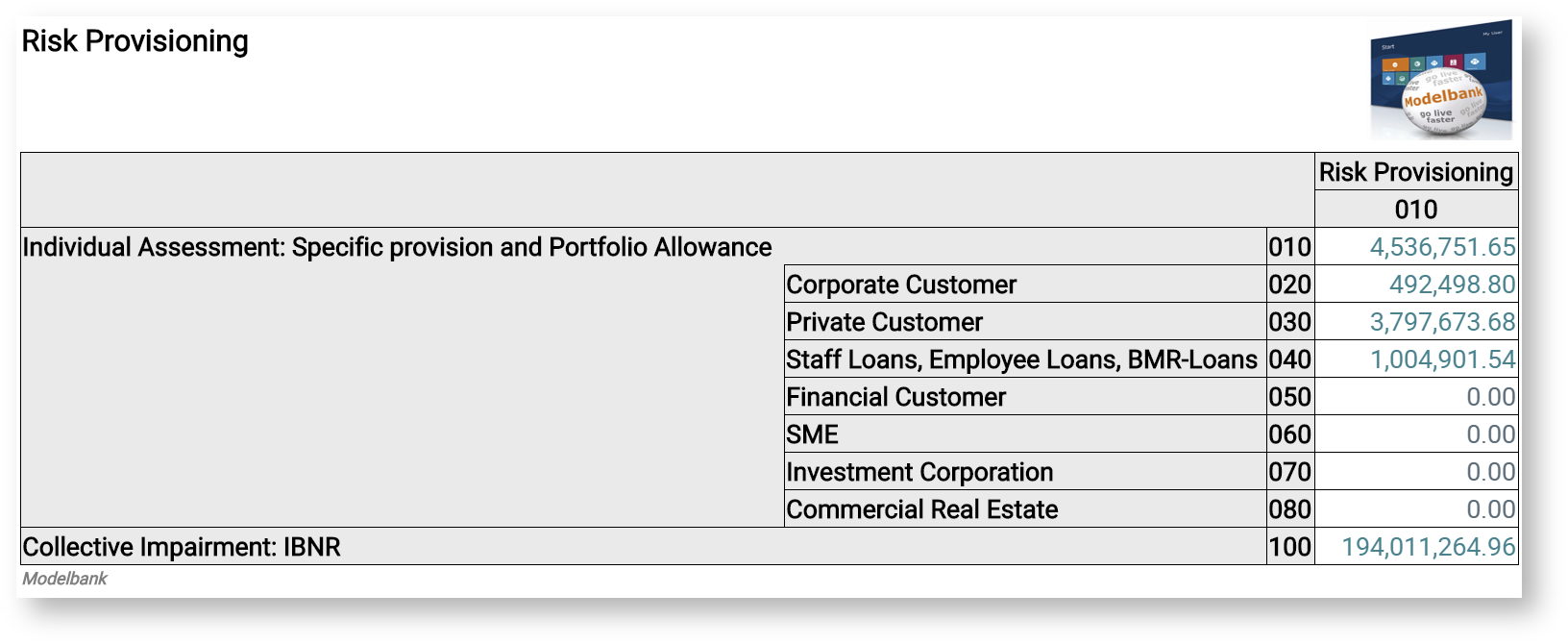

- Risikovorsorge

- Wertminderungsaufwand

- Abschreibungsaufwand

- Erträge aus Wertminderungen

- Detaildaten bezüglich der Berechnung

- Recovery Cashflow-Plan für ausgefallene Geschäfte

- Drilldown zur ECL-Berechnung je Stützstelle LGD (PIT) (= Point-in-Time)

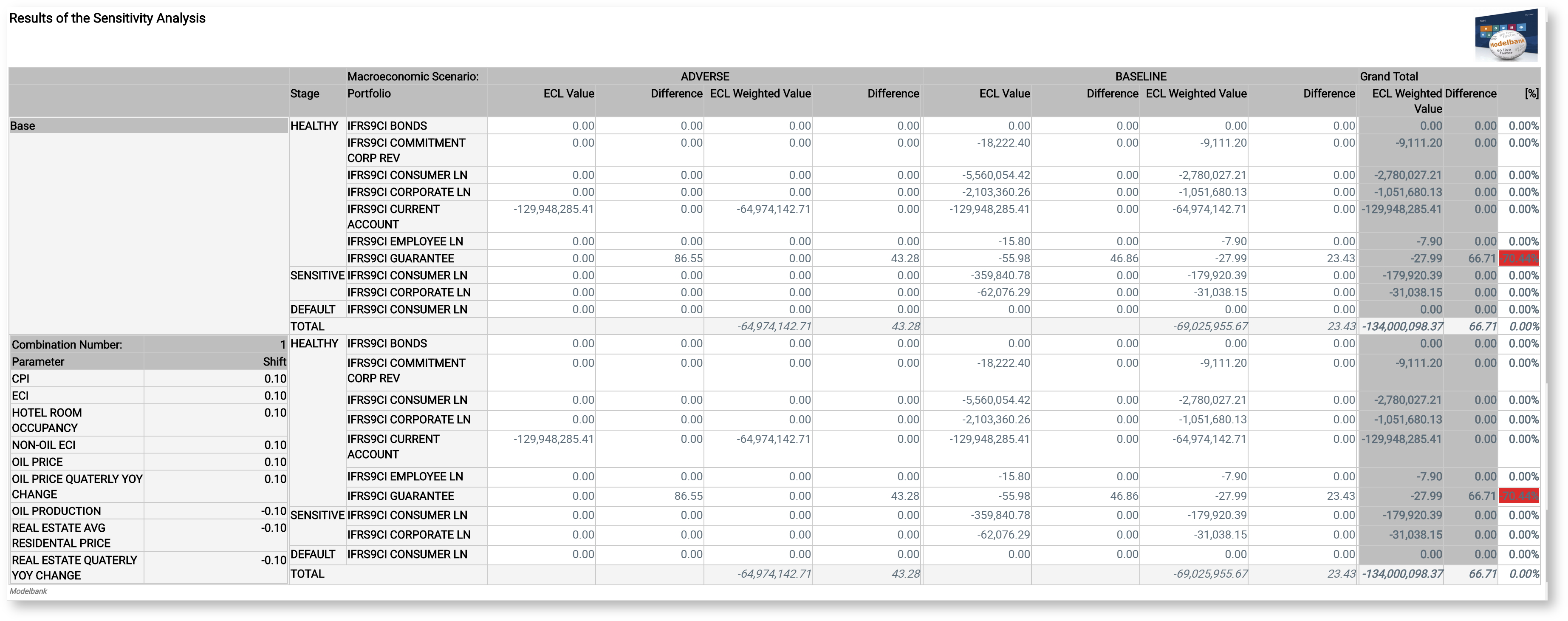

- Sensitivitätsanalyse: Differenz gegenüber dem aktuellen ECL durch Änderung der makroökonomischen Parameter

Hier einige Beispiele von Risikovorsorgereports in FlexFinance basierend auf diesen Data Marts:

Für solche in FlexFinance definierte Reports stehen außerdem folgende Standardfunktionen zur Verfügung:

- Umfangreiche Drilldownmöglichkeiten

- Vergleichsmöglichkeit des Reports für unterschiedliche Buchungstage

- Den Nachweis der Regel je Reportinginhalt und

- Eine manuelle Editierung verbunden mit Konsistenzprüfung