Eine gestundete Risikoposition ist ein Geschäft, für das Stundungs- („Forbearance“-)Maßnahmen ergriffen wurden und das den aktiven Status „gestundet“ aufweist. Forbearance-Maßnahmen sind Zugeständnisse gegenüber Schuldnern, die ihren finanziellen Verpflichtungen in Bezug auf Risikopositionen derzeit oder künftig nicht nachkommen können, mit dem Zweck, eine Zwangsvollstreckung zu verhindern. Das bedeutet, dass eine Risikoposition nur dann gestundet werden kann, wenn der Schuldner in finanzielle Schwierigkeiten geraten ist und die Bank Zugeständnisse macht. Die Bewertung der finanziellen Schwierigkeiten eines Schuldners darf sich ausschließlich auf dessen konkrete Situation beziehen. Jegliche von Dritten gestellte Sicherheiten oder Garantien müssen außer Acht gelassen werden. Ein Zugeständnis bezieht sich auf

- eine Änderung der vorherigen Bedingungen eines Geschäfts oder

- die Refinanzierung der Risikoposition, entweder ganz oder teilweise.

Dementsprechend ist die Definition des Zugeständnisses relativ weit gefasst und beschränkt sich nicht auf Änderungen bei Geschäften, bei denen Nettobarwerte oder Zahlungsströme negativ beeinflusst werden.

Ob eine Anpassung von vertraglichen Bestimmungen als Forbearance-Maßnahme angesehen wird, kann nur der Sachbearbeiter entscheiden, der für die entsprechenden Maßnahmen verantwortlich ist. Beispielsweise kann die Anpassung des vertraglichen Zinssatzes angesichts schlechterer Marktbedingungen als Maßnahme zur Pflege der Kundenbeziehung angesehen werden. Allerdings kann sie auch als Maßnahme zur Verbesserung des Zahlungsverhaltens eines Kunden angesehen werden, der aufgrund einer Verschlechterung der Kreditqualität in finanzielle Schwierigkeiten geraten ist. Diese Differenzierung muss im Kreditverwaltungssystem getroffen werden. Informationen zur Eingabe von Forbearance-Maßnahmen in FlexFinance sind im Kapitel „Forbearance-Maßnahmen“ zu finden.

Eine angemessene Kennzeichnung von Forbearance-Maßnahmen setzt voraus, dass Anzeichen für potenzielle finanzielle Schwierigkeiten frühzeitig erkannt werden können. Dazu darf eine Bewertung der finanziellen Lage des Kreditnehmers nicht auf Risikoposition mit offenkundigen Anzeichen für finanzielle Schwierigkeiten begrenzt sein. Eine Bewertung der finanziellen Schwierigkeiten muss stattdessen auch für Risikopositionen vorgenommen werden, bei denen keine offensichtlichen finanziellen Schwierigkeiten seitens des Kreditnehmers vorliegen, bei denen sich jedoch die Marktbedingungen in einer Weise geändert haben, die möglicherweise negative Auswirkungen auf die Zahlungsfähigkeit hat. Dies kann beispielsweise bei endfälligen Krediten der Fall sein, bei denen die Rückzahlung vom Verkauf von Immobilien (z. B. bei einem Verfall von Immobilienpreisen) oder von Devisengeschäften (z. B. bei Verschiebungen im zugrunde liegenden Wechselkurs) abhängt.

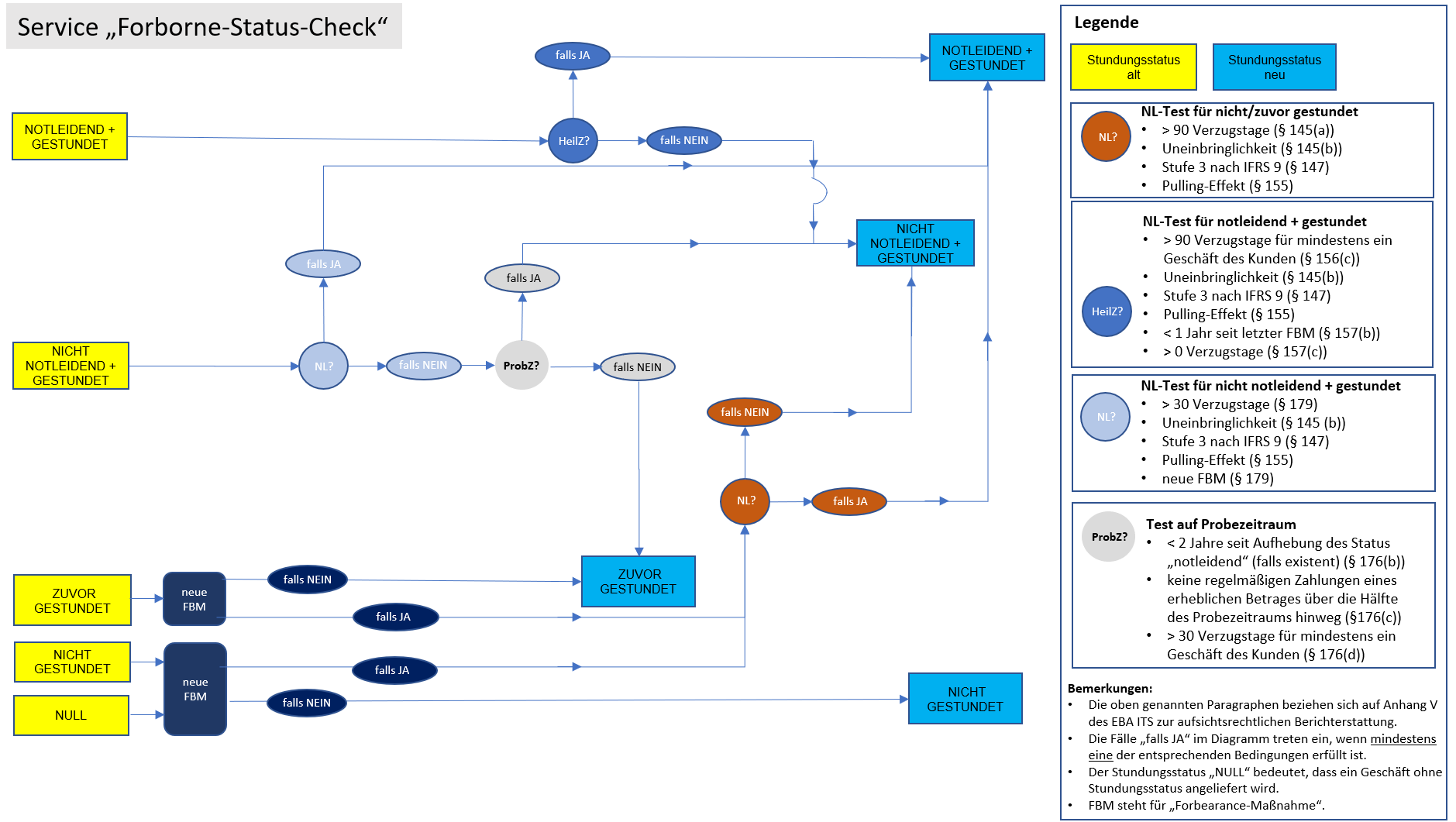

Für die Zuweisung des Status „gestundet“ werden entsprechend Anhang V der Durchführungsverordnung (EU) Nr. 680/2014 der Kommission, die auf von der EBA bei der Kommission eingereichte technische Standards zurückgeht, die folgenden Informationen berücksichtigt:

- Informationen über die Zuweisung des Status „notleidende Risikoposition“ zu dem Geschäft (145(a), §145(b), §147, §155, §156(c); weitere Informationen sind dem Kapitel „Notleidende Risikopositionen“ zu entnehmen).

- Überprüfung auf Einhaltung der einjährigen Karenzzeit für notleidende gestundete Risikopositionen (157(b), §157(c))

- Überprüfung auf Einhaltung der zweijährigen Probezeit für nicht notleidende gestundete Risikopositionen (176(b), §176(c), §176(d))

- Überprüfung auf neu getroffene Forbearance-Maßnahmen oder mehr als 30 Verzugstage bei nicht notleidenden gestundeten Risikopositionen (179)

In FlexFinance werden die oben genannten Kriterien täglich auf Basis der angelieferten Geschäfts- und Kundendaten überwacht. Im Einzelnen gilt für die Zuweisung des Status „gestundete Risikoposition“ zu einem Geschäft folgende Vorgehensweise: