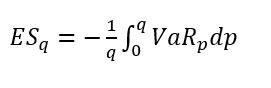

Mit dem Conditional Value at Risk (CVaR) oder auch Expected Shorfall (ES) genannt, wird der durchschnittliche mit einer Wahrscheinlichkeit q zu erwartendem Verlust eines Portfolios ausgewiesen, der innerhalb eines Zeithorizonts t eintreten kann. Damit bedeutet beispielsweise ein 1-Tages-5%-ES von 10 Mio. € eines Portfolios, dass in den schlimmsten 5% aller möglichen Fälle der durchschnittliche Verlust des Portfolios innerhalb eines Tages 10 Mio. € beträgt. Der ES ist eine Mittelung über VaRs zu verschiedenen Konfidenzniveaus. Die formale Definition des q%-ES lautet:

Das Portfolio kann mit Hilfe von Geschäftskriterien wie Geschäftsart, Bank Segment oder Organisation Unit frei definiert werden. Zur Ermittlung des Value at Risk siehe Value at Risk (VaR). Die je nach Ansatz benötigten Zinssätze, Volatiliäten und Korrelationen können über den Import von Marktdaten importiert werden.