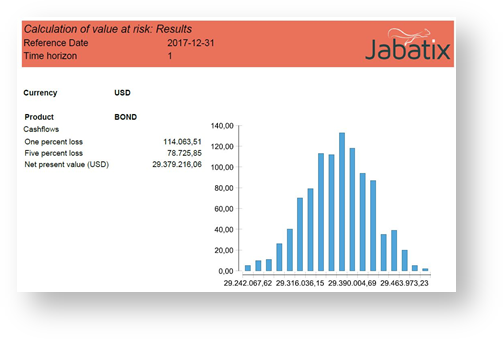

Der Value at Risk (VaR) ist eine Kennziffer, die den maximalen Verlust eines Portfolios für einen Zeithorizont im Rahmen eines Konfidenzniveaus angibt. Dazu ist die Angabe des Portfolios, des Zeithorizonts sowie des Konfidenzniveaus notwendig. So bedeutet beispielsweise ein 1-Tages-99%-VaR von 10 Mio. € eines Portfolios, dass es mit einer Wahrscheinlichkeit von 99% innerhalb eines Tages nicht mehr als 10 Mio € verliert.

Folgende Methoden zur VaR-Berechnung werden in FlexFinance unterstützt:

- Monte-Carlo-Simulation

- Historischer Ansatz

Mit beiden Verfahren kann der VaR auf Portfolioebene als maximaler Totalverlust im Rahmen eines Zeithorizonts und Konfidenzniveaus berechnet werden. Das Portfolio kann mit Hilfe von Geschäftskriterien wie Geschäftsart, Kontrahentenart, Bank Segment, organisatorische Einheit usw. frei definiert werden. Die je nach Ansatz benötigten Zinssätze, Volatiliäten und Korrelationen können über den Import von Marktdaten importiert werden.