Bei Ablösungen werden ein oder mehrere laufende Kredite durch einen neuen Kredit ersetzt. Die offene Schuld aus dem oder den vorhandenen Krediten wird in den neuen Kredit übernommen. Damit sind die alten Kredite zurückbezahlt und abgeschlossen.

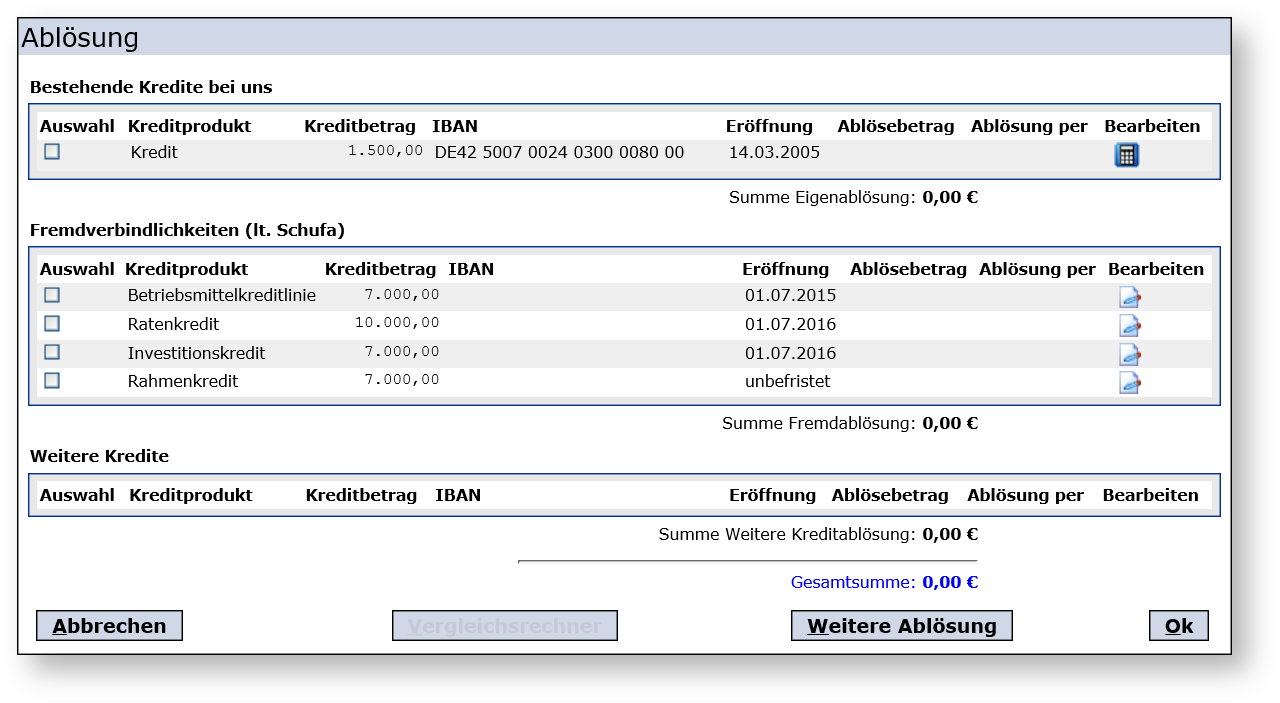

Prinzipiell wird zwischen der Ablösung von Krediten innerhalb der eigenen Bank (Eigenablösung) und von Krediten bei anderen Banken (Fremdablösung) unterschieden.

Für den Kreditnehmer ist bei der Ablösung eines Kredits neben der Erreichung günstiger Darlehensbedingungen auch die vereinfachte Abwicklung der bestehenden Schulden interessant, da mit einem einzigen neuen Darlehensgläubiger oft leichter zu verhandeln ist als mit einer Vielzahl von Altgläubigern.

Für die Bank stehen ebenfalls zwei Faktoren im Vordergrund. Einerseits können durch die (Fremd-)Ablösung offene Kredite bei anderen Banken die Kreditausgabe erhöhen und damit der Umsatz gesteigert werden. Andererseits spielt beispielsweise die Ablösung von Altgeschäften im Rahmen einer Sanierung bzw. zum Zweck der Kundenbindung eine wichtige Rolle.

Während FlexFinance bei Inhouse-Krediten auf die vorhandenen Geschäfte der Bank direkt zugreifen kann, ermittelt das System auch Kredite anderer Institute zum Beispiel anhand von Daten von Auskunfteien, die dann für Fremdablösungen angeboten werden können.

Neben den automatischen Verfahren zur Ermittlung von ablösbaren Krediten ist es natürlich auch möglich, weitere Verbindlichkeiten zur Ablösung zu erfassen.

Über den Produkt- und Konditionenkatalog können die Eigen- und Fremdablösungen auch bei der Ermittlung der kunden- und situationsspezifischen Zielkondition als Steuerkriterien berücksichtigt werden.