Die Duration dient zur Berechnung des zukünftigen Zeitpunktes, ab dem das Zinsänderungsrisiko eines Portfolios vollständig eliminiert ist. Ab diesem Zeitpunkt ist der tatsächliche Wert eines Portfolios (egal, welche Zinsänderung sich ergibt) immer größer oder gleich dem zum heutigen Zeitpunkt vorausberechneten Wert. Für die Durations-Berechnung stehen verschiedene Berechnungsmethoden zur Verfügung.

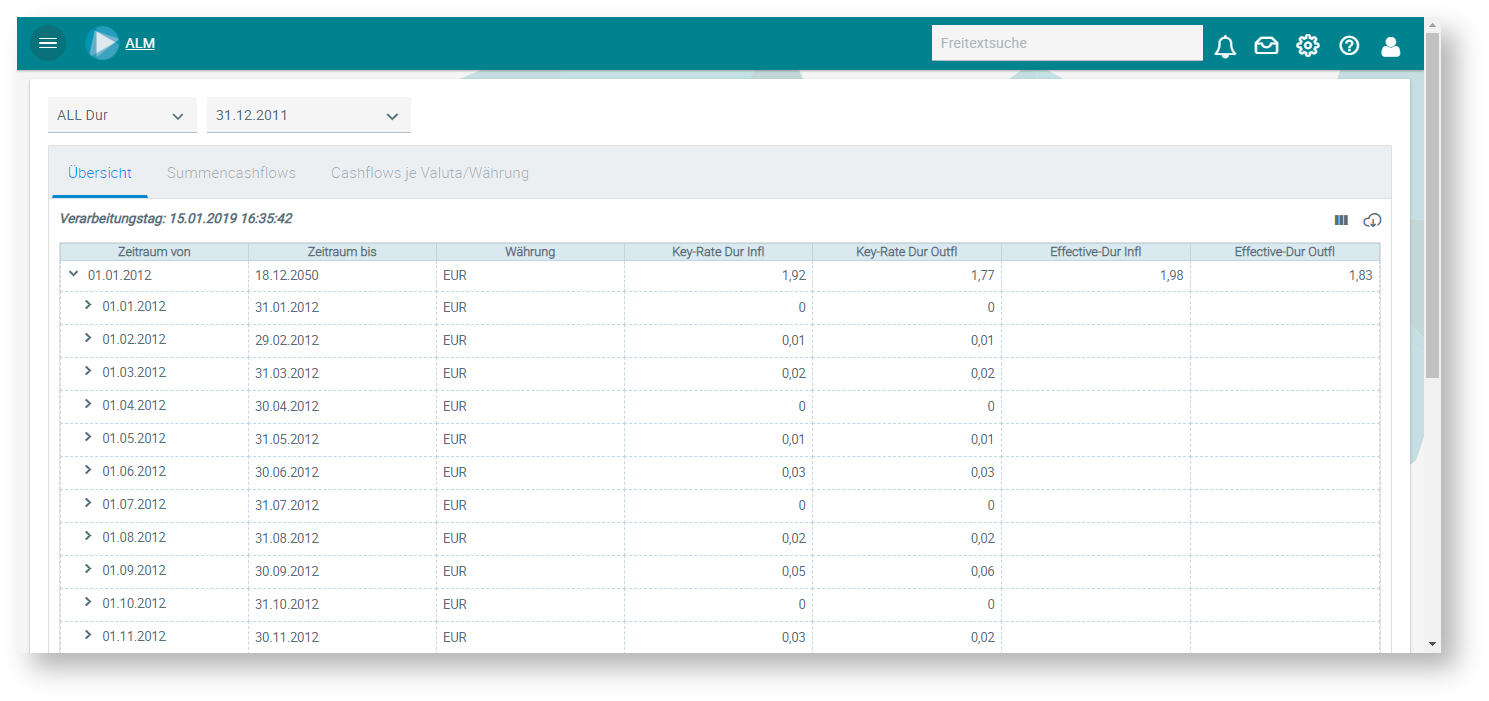

Effective Duration

Die Effective Duration ist eine Portfolio-Kennzahl, d. h. sie wird nur über alle Zeiträume hinweg berechnet und dargestellt. Bei Effective Duration werden die aktuellen Marktzinssätze aus der jeweiligen Zinsstrukturkurve herangezogen.

Key Rate Duration

Die Key Rate Duration ist die Sensitivität der Effective Duration auf die Änderung des jeweiligen laufzeitabhängigen Zinssatzes (Key Rate). Da die Formel zur Berechnung der Key Rate Duration additiv ist, erhält man durch Addition der einzelnen Summen je Laufzeit die Gesamtsensitivität. Das Besondere dabei ist, dass als Bewertungsbasis die effektive Zinsstruktur herangezogen werden kann, die ihrerseits nicht flach ist.

Die Lösung unterstützt die Berechnung beider Durations-Kennzahlen mittels Zinsszenarien.