Eingehende Zahlungen werden in der Kontoführung einerseits dem konkreten Darlehen als auch andererseits den einzelnen Forderungen zugewiesen.

...

In Deutschland werden hier beispielsweise die rechtlichen Vorgaben aus BGB §367 "Anrechnung „Anrechnung auf Zinsen und Kosten" Kosten“ angewendet, wonach bei unvollständiger Begleichung der aktuellen Forderung der Geldeingang zunächst auf die Kosten, dann auf die Zinsen und zuletzt auf die Hauptleistung angerechnet wird.

Die aktuelle Forderung ist hierbei der Betrag der Forderung, der bis zum aktuellen Stichtag vorhanden ist . Es – es ist nicht die gesamte Forderung aus dem Geschäft.

...

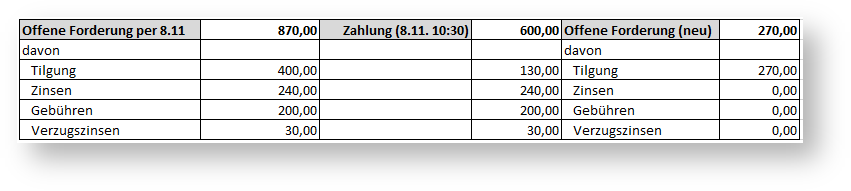

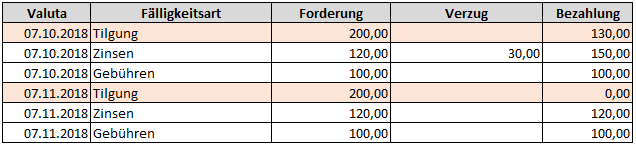

Am 8.11. trifft eine Zahlung in Höhe von 600 EUR ein. Diese Zahlung deckt die Forderung nicht vollständig ab und somit ist die Verteilungsregel relevant. Von den 600 EUR werden zunächst die Forderungen aus Gebühren (7.10.: 100,00, 7.11. 100,00), dann die Forderungen aus Zinsen (7.10.: 150,00, 7.11. 120,00) und dann die Hauptforderung (7.10.: 130,00) bedient. Die Hauptforderung konnte damit nur zum Teil bedient werden.

Überzahlung/Sondertilgung

Übersteigt der eingegangene Zahlungsbetrag die Forderung bis zum aktuellen Stichtag, so kann der überschüssige Betrag als Sondertilgung am Geschäft verarbeitet werden.

...

Im Sonderfall, dass eine Überzahlung zur Überzahlung des gesamten Geschäfts führen würde, so wird das Geschäft bezahlt und abgelöst und der Rest kann als Gutschrift auf das Senderkonto der eingegangenen Zahlung gesendet werden.