...

Bewertung/Effektivitätstest

- Der Effektivitätstest, die Bilanzierung von Grund- und Sicherungsgeschäften sowie die Berichterstattung über Sicherungsbeziehungen erfordern feingranulare Bewertungselemente. Diese Elemente können von jedem Drittanbieter-Tool geliefert oder von Jabatix Finance

- FlexFinance-Komponenten berechnet werden. Diese Komponenten sind Teil des Blueprints „Valuation“ und integrieren sich perfekt in die Hedge-Komponenten.

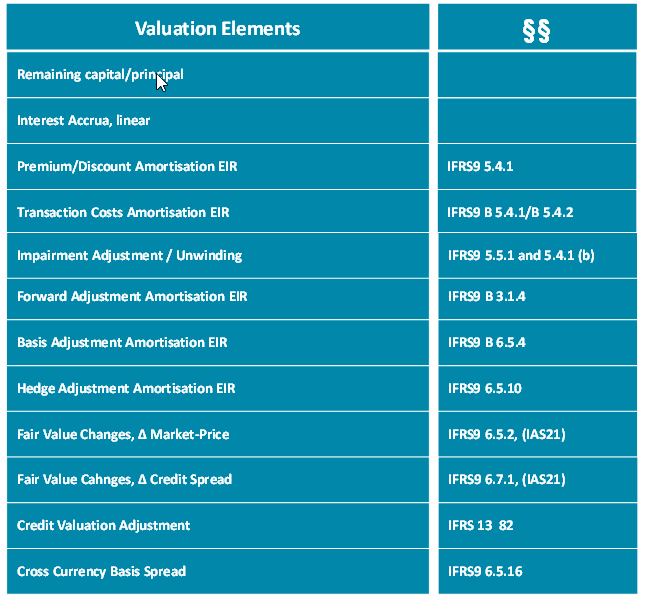

Diagramm: Von FlexFinance Hedge unterstützte Bewertungselemente.

Seit der Finanzkrise haben Tenorbasis- und Währungsbasisspread aufgrund von Marktentwicklungen erhebliche Auswirkungen auf die Bewertung von Finanzinstrumenten. Gleichzeitig wurde der Multi-Curve-Bewertungsansatz allgemein übernommen. Bei der Multikurvenbewertung für besicherte Geschäfte wird die OIS-Kurve als Diskontierungsfaktor verwendet, während die Cashflow-Prognose auf der Forward Rate Curve bezogen auf einen bestimmten Tenor (3M, 6M etc.) basiert.

Im Falle von unbesicherten Geschäften werden folgende Optionen angeboten:

Die OIS-Kurve kann weiterhin als Diskontierungsfaktor zur Berechnung des sogenannten „no default“-Fair Values verwendet werden. Der Marktwert der Finanzinstrumente wird dann durch CVA und DVA angepasst. Wie in einigen Banken üblich, kann auch der reguläre LIBOR/EURIBOR als Diskontierungsfaktor verwendet werden. Oder,

Der Credit Spread wird auf die Benchmarkkurve wie den OIS oder die LIBOR-Kurve als Teil des Diskontierungsfaktors angewendet. Dies kann verwendet werden, wenn der Marktwert des Finanzinstruments immer positiv (als Vermögenswert) oder immer negativ (als Verbindlichkeit) ist.

FlexFinance misst die Effektivität einer Sicherungsbeziehung anhand eines vordefinierten Messplans, der entsprechend Ihrer Risikomanagementstrategie konfiguriert wird. Auf der rudimentärsten Ebene findet die Bewertung bei der Erstbewertung des Geschäfts und bei der Erstellung des Jahresabschlusses durch die Bank statt. Die Messung erfolgt automatisch.

- Die folgenden prospektiven und retrospektiven Effektivitätstests werden unterstützt:

1. Prospektiver Test:

...

- Übereinstimmung kritischer Begriffe

- Marktdaten-Shift-Methode

- Regressionsanalyse (basierend auf Läufen der Marktdaten-Shift-Methode) .

2. Retrospektiver Test:

- Dollar-Offset-Methode (Verhältnisanalyse)

- Fortschrittliche Dollar-Offset-Methode (Schwellentest + Verhältnisanalyse)

- Regressionsanalyse

- Benchmark-Zinsmethode

Effektivitätsüberwachung: Es kann konfiguriert werden, ob die retrospektive (nach

IAS39 IAS 39 verpflichtend) Effektivität und/oder nur die prospektive Effektivität (nach

IFRS9IFRS 9/

IAS39 IAS 39 verpflichtend) der Sicherungsbeziehung überprüft wird. Diese Prüfungen können zu Beginn und während der Laufzeit des Geschäfts durchgeführt werden.Der Wert der erwarteten hochwirksamen Kompensation zukünftiger Wertänderungen für das Grundgeschäft und das Sicherungsinstrument ist zu ermitteln (prospektiver Effektivitätstest).

- Der Wert der erwarteten hochwirksamen Kompensation zukünftiger Wertänderungen für das Grundgeschäft und das Sicherungsinstrument ist zu ermitteln (prospektiver Effektivitätstest).

Verbindlich wird in IAS 39 und optional in IFRS 9 geprüft, ob die tatsächliche Vergütung im Bereich zwischen 80% und 125% liegt (retrospektiver Effektivitätstest). Zusätzlich zu dem in IAS 39 geforderten Bereich von 80% bis 125% ermöglicht Flex Finance den Anwendern die Definition eines internen Bereichs, der wiederum als Frühwarnsystem genutzt werden kann.

Wenn ein Sicherungsgeschäft im Laufe der Zeit ineffektiv wird, unterstützt FlexFinance die Beendigung (IAS 39) oder kann es neu ausgleichen (IFRS 9).

- Hedge Finanzbuchhaltung

- Regelbasierte Generierung von Soll-/Habenbuchungen

- Regelbasierte Generierung von Soll-/Habenbuchungen

- Hedge Reporting

Im Rahmen des Hedge Accounting sind verschiedene Sicherungsarten zulässig. FlexFinance unterstützt die Erstellung von

- Cash Flow Hedges

Ein zukünftiger Cashflow, der gegen bestimmte Risiken, die sich auf die Gewinn- und Verlustrechnung auswirken könnten, gesichert ist, wird als Cashflow-Hedge definiert.

...

Die Bilanzierungspraxis im Jabatix Finance Hedge Manager für Grundgeschäfte und Sicherungsinstrumente in einem Cash Flow Hedge erfüllt die Anforderungen des Hedge Accounting nach IFRS. Das abgesicherte Grundgeschäft wird weiterhin nach den geltenden Vorschriften bewertet und bilanziert, während das Sicherungsinstrument zum vollen beizulegenden Zeitwert designiert und in der Bilanz mit diesem Wert ausgewiesen wird.

- Fair Value Hedges

Ein Fair Value Hedge beinhaltet die Absicherung gegen Marktwertänderungen von Grundgeschäften und Sicherungsinstrumenten. Die folgenden Punkte sind erfolgswirksam zu erfassen:

das Ergebnis aus Änderungen des beizulegenden Zeitwerts des Sicherungsinstruments und

das Ergebnis aus Änderungen des beizulegenden Zeitwerts des Grundgeschäfts, soweit diese im Zusammenhang mit dem abgesicherten Risiko stehen.

Die folgende Tabelle zeigt abgesicherte Risiken und Sicherungsinstrumente zur Kreditunterstützung durch FlexFinance Hedge.

...