Allgemein

Der FlexFinance Kreditrechner unterstützt alle Kreditarten. Durch den Kreditrechner erfolgt die Ermittlung des Zahlungsplans und der Kennziffern.

Berechnungsergebnisse

Als Kennziffern werden unter anderem der Gesamtkreditbetrag, die Summe der Zinsen und der anfängliche Effektivzinssatz ermittelt.

Im Zahlungsplan werden die Auszahlungen und Rückzahlungen mit Termin und Höhe dargestellt.

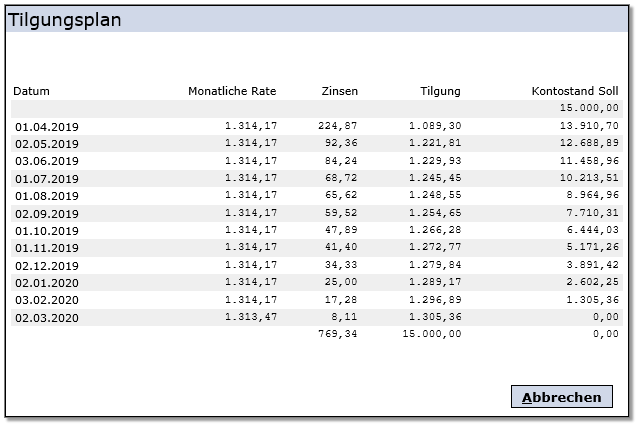

Abbildung 1: Tilgungsplan eines annuitätischen Kredits

Eingangswerte

Die Berechnung berücksichtigt folgende Geschäftsregeln, sofern gewünscht:

- Nettokreditbetrag/Auszahlungen

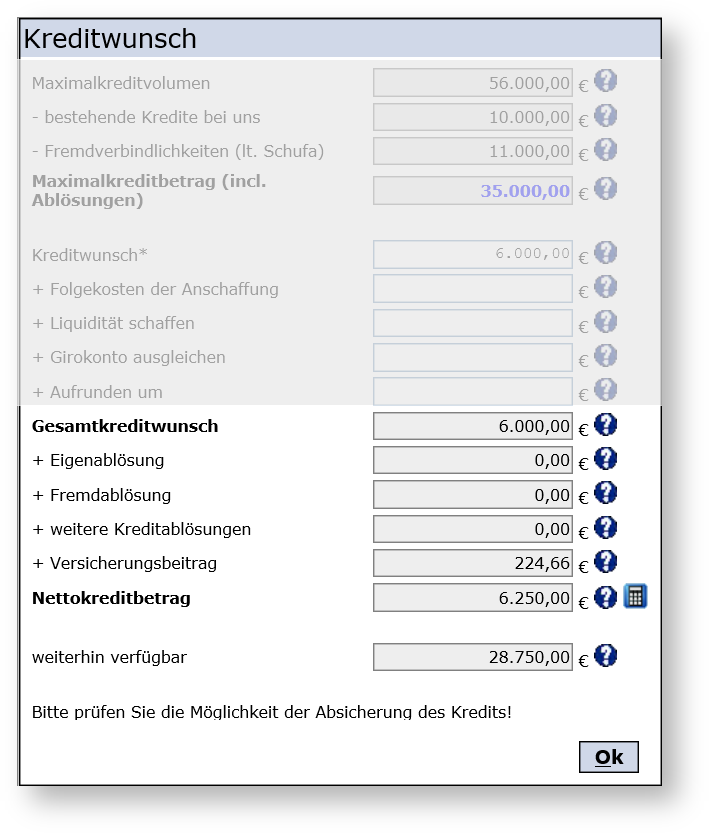

Der Nettokreditbetrag stellt die Finanzierungssumme dar und setzt sich aus allen Auszahlungen zusammen. Dazu zählen einmalige Auszahlungen wie die normale Kreditauszahlung, aber auch Eigen- und Fremdablösungen, Versicherungsprämien usw. Darüber hinaus können auch regelmäßige Auszahlungen berücksichtigt werden.

Abbildung 2: Ermittlung Finanzbedarf

- Zinsvereinbarungen

Der Kreditrechner kann auf Basis fixer oder variabler Zinsvereinbarungen die Zinsrechnung durchführen. Dabei berücksichtigt er verschiedene Zinsmethoden, Kalenderregeln/Feiertagskalender und Zahlungsvereinbarungen. Im Rahmen von Konsumentenkrediten liegt in der Regel nur eine fixe Zinsvereinbarung für die gesamte Kreditlaufzeit vor. Hier kann für die Kreditberechnung ein Nominalzinssatz oder Effektivzinssatz vorgegeben werden und der jeweils fehlende Wert wird berechnet. Gerade im Konsumentenkreditgeschäft erfolgt der Vertrieb Effektivzinssatz-getrieben.FlexFinance bietet hier verschiedene Möglichkeiten der Ermittlung des Zinssatzes. Diese reichen von der einfachen, flexiblen manuellen Eingabe des Zinssatzes, über die Vordefinition im Produkt- und Konditionenkatalog, bis zur vollautomatischen, situations- und kundenindividuellen Ermittlung einer gerechten Zielkondition (siehe Zinskonditionen). Darüber hinaus sind auch variable Zinsvereinbarungen möglich.

Tilgungsvereinbarung

Die Tilgung, also Rückzahlung des Darlehens, kann durch den Kreditrechner flexibel berechnet werden. Bei Konsumentenkrediten erfolgt in der Regel die Tilgung annuitätisch, d. h. die monatliche Rückzahlungsrate ist gleich hoch, Zinsanteil und Tilgungsanteil sind jedoch bei jeder Rate unterschiedlich. Natürlich kann der Kreditrechner auch Tilgungsdarlehen abbilden, bei denen Tilgungs- und Zinszahlungen unabhängig voneinander erfolgen.

Innerhalb der Tilgungsvereinbarungen können auch Sondertilgungen erfolgen und im Tilgungsplan entsprechend laufzeitverkürzend wirken.

Beim Konsumentenkredit als Annuitätenkredit bietet der Kreditrechner eine hohe Flexibilität für eine optimale Konditionsberatung des Kreditnehmers. Denn für die Kreditberechnung kann entweder eine Ratenhöhe oder die Ratenanzahl/Laufzeit vorgegeben werden, der jeweils fehlende Wert wird berechnet.Gebühren und Provisionen

Der Kreditrechner kann eine Vielzahl von Gebühren und Gebührenmodellen berücksichtigen und die entsprechenden Zahlungen im Zahlungsplan ausweisen. Dies können fixe Gebühren (z. B. Rechtsgeschäftsgebühr) sein oder zum Beispiel auch Gebühren in Bezug auf die Kreditsumme oder das Restkapital.Verzögerter Ratenzahlungsbeginn („Grace Period“)

Auch ein späterer Beginn der Rückzahlung kann berücksichtigt werden.Zahlungsaussetzungen („Payment Holiday“)

Im Zahlungsplan kann berücksichtigt werden, dass zu vereinbarten Terminen eine Aussetzung von Zahlungen erfolgt. Die Aussetzungen können einmalig oder jährlich wiederkehrend sein. Dadurch verlängert sich die Laufzeit des Kredits und gibt dem Kreditnehmer mehr finanziellen Spielraum.